Com regra atualizada em 2026, o Minha Casa Minha Vida alcança famílias de classe média e muda o caminho para financiar a casa própria. O ponto central é o crédito habitacional com renda até R$ 13 mil, imóvel de maior valor e cuidado antes de assumir a parcela.

O que mudou no Minha Casa Minha Vida em 2026?

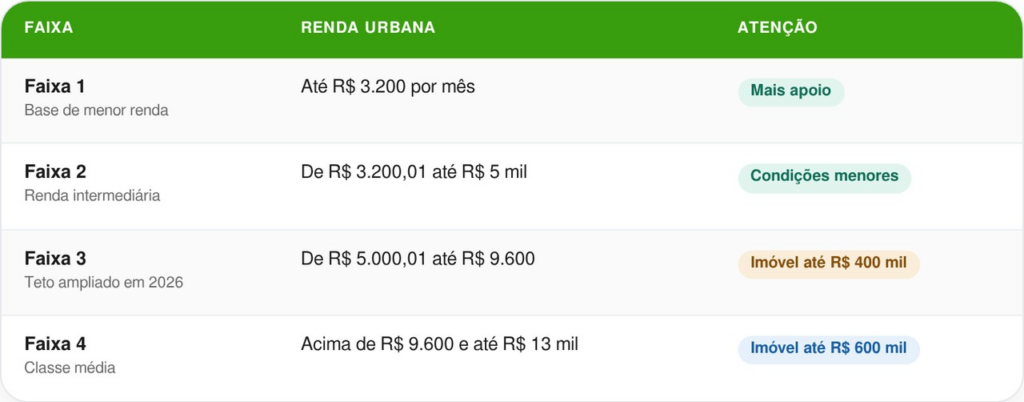

Em abril de 2026, o Governo atualizou os limites de renda por meio da Portaria MCID nº 333. A Faixa 4 urbana, criada para a classe média, saiu do teto de R$ 12 mil e passou a aceitar renda familiar de até R$ 13 mil.

O teto do imóvel também subiu. Na Faixa 4, o limite passou de R$ 500 mil para R$ 600 mil. Além disso, a política habitacional de 2026 teve reforço e chegou ao orçamento de R$ 200 bilhões, após partir de R$ 180 bilhões.

Quem pode entrar na nova faixa de renda?

A nova faixa mira famílias que ganham mais do que o limite tradicional do programa, mas ainda sofrem com aluguel caro, entrada alta e juros pesados no banco comum.

LeiaTambém

Os principais pontos são:

- Famílias urbanas com renda acima de R$ 9.600 e até R$ 13 mil por mês.

- Compra de casa ou apartamento de até R$ 600 mil, conforme regra atual.

- Financiamento de imóvel novo, usado ou na planta, dentro das regras da instituição financeira.

- Taxa nominal de 10% ao ano na modalidade de classe média, informada pela Caixa.

- Prazo de pagamento que pode chegar a 420 meses, dependendo da análise de crédito.

O dinheiro cai direto para a família?

O pacote ajuda pelo financiamento. Na prática, o alívio pode vir por uma taxa menor, prazo maior, entrada mais possível e acesso a imóveis que antes ficavam fora do limite.

Antes de assinar, vale olhar estes pontos:

- Simular a parcela com a renda real da casa.

- Separar gastos fixos, como luz, mercado, transporte e condomínio.

- Ver se há entrada, FGTS disponível e reserva para mudança.

- Comparar a proposta com outras linhas de crédito habitacional.

- Ler as condições antes de aceitar seguro, tarifa ou serviço extra.

Esse cuidado evita trocar um aluguel pesado por uma parcela que aperta ainda mais o mês. O programa abre uma porta, mas a decisão precisa caber no orçamento da família.

Como ficam as faixas urbanas do programa?

As faixas ajudam a entender onde cada família entra. Quanto menor a renda, maior costuma ser a chance de condições mais leves. Nas faixas maiores, o foco é ampliar o crédito.

A divisão urbana atual fica assim:

Leia também: Ministério convoca 11 milhões para revisão no CadÚnico e atraso pode bloquear benefícios

O que a família deve olhar antes de financiar?

O Minha Casa Minha Vida ganhou peso no mercado. A CBIC informou que o programa respondeu por 52% dos lançamentos e 49% das vendas no quarto trimestre de 2025, sinal de que a procura segue forte.

Mesmo assim, cada contrato precisa ser lido com calma. A Lei nº 14.620 organiza o programa, mas a aprovação depende de renda, imóvel, crédito e regras do banco. A melhor escolha é aquela que cabe no bolso hoje e não sufoca amanhã.