Dinheiro na conta corrente deve cobrir gastos próximos e imprevistos pequenos, não guardar toda a reserva da vida. A recomendação prática é manter contas do mês, despesas de poucos dias e uma folga curta, deixando a reserva maior separada.

Quanto dinheiro deixar na conta corrente para não passar aperto?

Não existe um valor único que sirva para todo mundo. Uma boa referência é manter na conta corrente o dinheiro das contas que vencem em breve, os gastos da semana ou quinzena e uma margem pequena para emergências do dia a dia.

Na prática, essa folga pode ficar entre 10% e 20% dos gastos mensais, ajustada à renda e à rotina. Quem gasta R$ 3.000 por mês, por exemplo, poderia manter de R$ 300 a R$ 600 além das contas já previstas.

Como calcular esse valor sem chutar?

O cálculo começa pelo orçamento. O Banco Central trata despesas emergenciais como imprevistos verdadeiros e reforça a importância de manter reserva para não cair em endividamento.

LeiaTambém

Faça a conta assim:

- Some contas próximas: aluguel, condomínio, luz, água, internet, cartão e boletos que vencem antes do próximo salário.

- Inclua gastos da rotina: mercado, transporte, remédios, alimentação e pequenos pagamentos do dia a dia.

- Adicione uma folga curta: use algo entre 10% e 20% dos gastos mensais como margem inicial.

- Separe a reserva maior: o dinheiro para emergência grande não precisa ficar misturado ao saldo de uso diário.

- Revise todo mês: se sobrou muito parado, transfira para a reserva; se faltou, ajuste a margem.

Por que não deixar toda a reserva na conta corrente?

A conta corrente é prática, mas também fica exposta aos gastos por impulso, débitos automáticos, Pix rápidos e compras do dia. Por isso, deixar tudo ali pode fazer a reserva desaparecer sem que a pessoa perceba.

O ideal é separar os papéis. A conta corrente serve para pagar e circular dinheiro. A reserva de emergência deve ficar em um local dedicado, fácil de acessar, mas menos misturado ao consumo diário.

Essa separação cria uma trava simples. O dinheiro do mês fica visível para uso normal, enquanto o dinheiro de emergência fica protegido de pequenas decisões feitas no impulso.

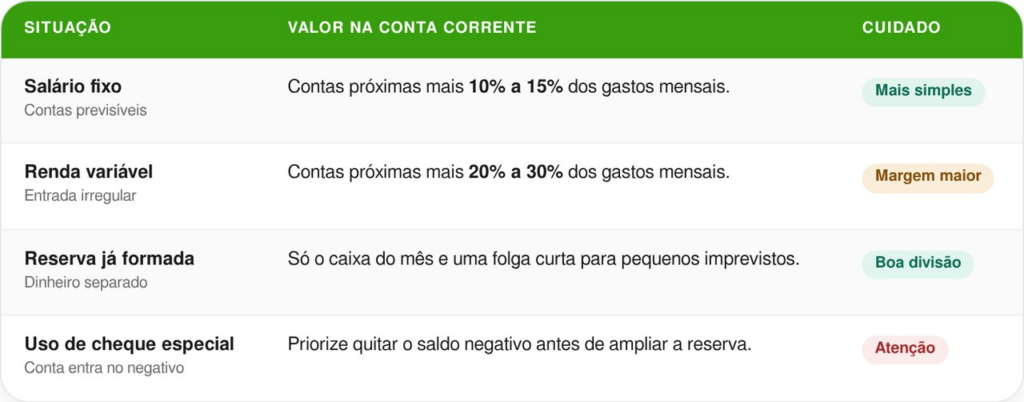

Qual valor manter conforme cada situação financeira?

Quem tem salário fixo pode trabalhar com uma folga menor na conta. Quem tem renda variável, filhos, aluguel alto ou muitos pagamentos em datas diferentes costuma precisar de uma margem maior para não entrar no vermelho.

Use este guia como referência prática:

Leia também: Comunicado para todos os brasileiros que usam a função de pagamento por aproximação no cartão em 2026

Quando a conta corrente vira risco para o orçamento?

O problema aparece quando a pessoa confunde saldo disponível com dinheiro livre. Parte do valor pode já estar comprometida com boletos, cartão, aluguel ou compras parceladas. Sem essa separação mental, o dinheiro parece sobrar até o vencimento chegar.

Outro risco é depender do cheque especial, que é uma linha de crédito rotativo vinculada à conta. Ele pode cobrir falta de saldo, mas não deve virar extensão do salário.

Onde deixar a reserva que não fica na conta corrente?

O Investor.gov orienta começar um fundo de emergência em conta de poupança ou instituição financeira, com depósitos automáticos. A lógica é deixar o dinheiro separado, mas acessível quando surgir um gasto inesperado.

No Brasil, o Banco Central publica a remuneração dos depósitos de poupança, uma das alternativas mais conhecidas de liquidez. Outras opções podem existir, desde que tenham baixo risco, resgate rápido e sejam entendidas antes da aplicação.

Qual é a regra mais simples para não errar?

Pense em duas gavetas. A primeira é a conta corrente, com dinheiro para pagar o mês e uma folga curta. A segunda é a reserva de emergência, separada para problemas maiores, como conserto caro, perda de renda, saúde ou imprevisto familiar.

Assim, o dinheiro na conta corrente não fica nem curto demais, nem alto demais. Ele cobre o susto pequeno do dia a dia, enquanto a reserva maior continua protegida para situações que realmente exigem calma financeira.