Organizar dinheiro costuma ser um desafio para muitas famílias, especialmente quando o salário termina antes do fim do mês e ninguém sabe exatamente o motivo. Em vez de depender apenas da memória ou de aplicativos sofisticados, um caderno dedicado ao controle financeiro é um recurso simples, acessível e eficiente. Com anotações claras, é possível enxergar de forma objetiva quanto entra, quanto sai e quais despesas pesam mais no orçamento, facilitando o planejamento do dia a dia.

Como usar um caderno para começar a organizar o dinheiro?

O ponto de partida é separar uma parte do caderno só para as receitas. Nessa página entram salário, trabalhos extras, comissões, pensões, benefícios e qualquer outra fonte de renda. Para quem tem pagamentos variáveis, vale criar duas colunas: “previsto” e “recebido”, registrando o que se esperava ganhar e o que realmente entrou.

Esse contraste entre expectativa e realidade ajuda no planejamento financeiro. Quando a renda vem menor do que o previsto, o orçamento pode ser ajustado antes que falte dinheiro. Assim, a pessoa reage durante o mês, reduzindo gastos não essenciais ou adiando compras não urgentes, em vez de descobrir o rombo só no fim.

Como montar um orçamento doméstico simples no papel?

Depois de registrar as entradas, o próximo passo é montar um orçamento doméstico simples. A renda total é dividida em categorias de gasto, definindo um limite aproximado para cada uma. Não se trata de travar o dinheiro com regras rígidas, mas de criar uma referência para saber se o consumo está equilibrado ou se alguma área está consumindo mais do que deveria.

Para ter um parâmetro, muitas pessoas utilizam modelos como 60-20-20 ou 70-20-10. No primeiro, 60% da renda mensal vão para gastos essenciais, 20% para despesas não essenciais e 20% para metas financeiras. No segundo, 70% cobrem o essencial, 20% o consumo do dia a dia e 10% vão para o futuro, funcionando como um termômetro da saúde do orçamento.

Como dividir o orçamento mensal por categorias de gastos?

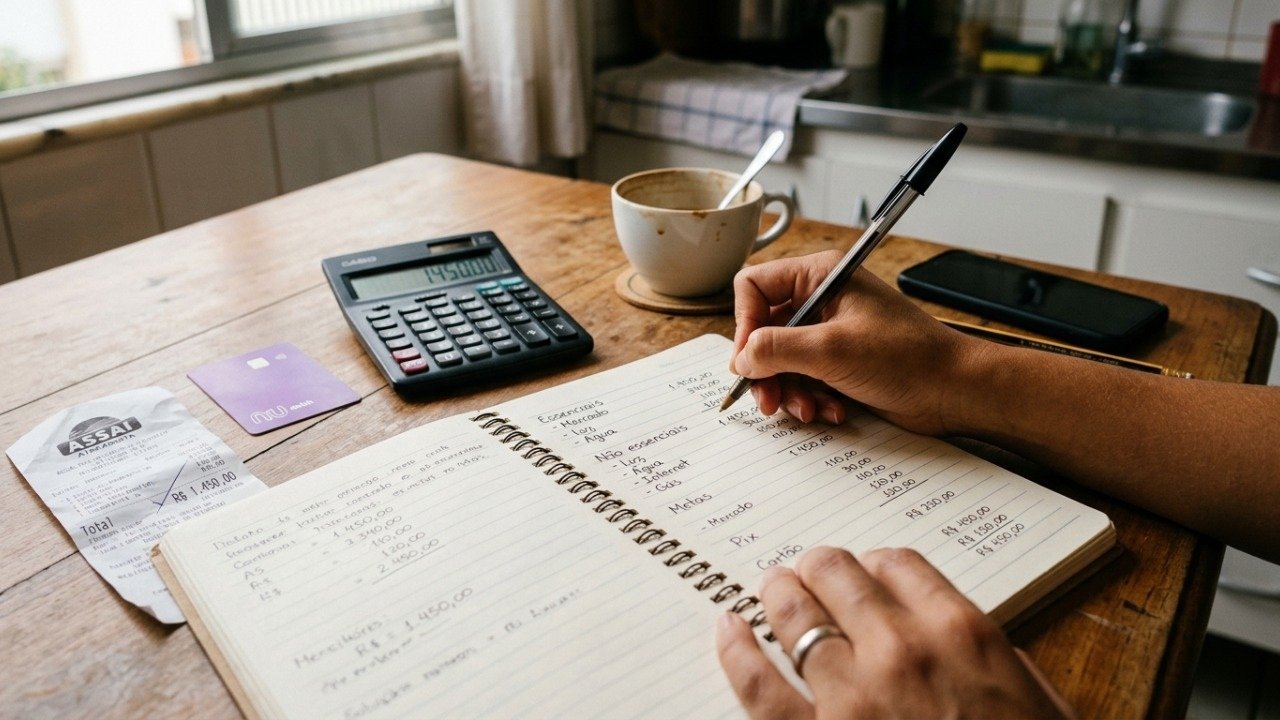

Um dos pontos centrais desse método simples para organizar dinheiro é separar os gastos em grupos. De forma geral, o caderno financeiro pode ter três colunas principais: gastos essenciais, gastos não essenciais e metas financeiras. Essa divisão permite enxergar se o dinheiro está indo mais para necessidades básicas, para consumo imediato ou para o futuro.

Nos gastos essenciais entram despesas como aluguel ou prestação da casa, alimentação básica, transporte, energia, água, telefone, escola, remédios e outras contas que mantêm a rotina funcionando. Já os gastos não essenciais envolvem lazer, delivery, roupas extras, aplicativos de entretenimento, salão de beleza, presentes e compras por impulso. Por fim, as metas financeiras reúnem pagamento de dívidas, reserva de emergência, investimentos, cursos e qualquer valor direcionado ao crescimento e segurança financeira.

Como registrar o dia a dia e controlar gastos no caderno?

Depois de definir o orçamento, o trabalho passa para a rotina. Uma forma prática é reservar uma página para cada grupo de despesa: uma folha para essenciais, outra para não essenciais e outra para metas financeiras. Em cada página, o caderno financeiro pode ter colunas simples: data, descrição, valor e forma de pagamento (dinheiro, débito, Pix ou crédito).

Para que o controle funcione, não é necessário escrever todos os dias, mas é importante não deixar tudo para o fim do mês. Muitas pessoas separam de 15 a 20 minutos uma ou duas vezes por semana para revisar o extrato do banco, conferir a fatura do cartão de crédito e registrar tudo no papel, reduzindo o risco de esquecer pequenas despesas.

Conteúdo do canal Gabi Teixeira, com mais de 91 mil de inscritos e cerca de 69 mil de visualizações:

Como acompanhar o uso do cartão de crédito no caderno?

No caso do cartão de crédito, muitos preferem ter uma página exclusiva. Nela, além de data e valor, podem aparecer colunas para número da parcela, total de parcelas e tipo de gasto (essencial ou não essencial). Assim, a fatura deixa de ser uma surpresa, porque todas as compras já estão visíveis, inclusive as que continuarão sendo pagas nos meses seguintes.

Uma forma simples de manter o controle é seguir sempre a mesma sequência de passos ao longo do mês. Isso cria rotina, facilita a comparação entre períodos e ajuda a perceber rapidamente se o uso do crédito está saudável ou se está crescendo demais em relação à renda disponível.

Anotar todas as receitas no início do mês.

Definir um limite de gasto para cada categoria.

Registrar semanalmente cada despesa com data, valor e forma de pagamento.

Acompanhar o uso do cartão em uma página específica.

Somar os totais no fim do mês e comparar com o planejado.

Como o fechamento mensal melhora a organização financeira?

Ao fim de cada período, o caderno de finanças pessoais permite um balanço simples. O primeiro passo é somar tudo que foi gasto em cada grupo: essenciais, não essenciais e metas. Em seguida, esses valores são comparados com os limites definidos no começo do mês, para ver rapidamente se alguma categoria estourou o orçamento.

Depois disso, é possível somar todas as receitas e subtrair todas as despesas, identificando sobra, equilíbrio ou falta de dinheiro. Um exercício útil é responder a três perguntas no próprio caderno, ao lado dos totais do mês: os gastos estão equilibrados?o que fugiu do controle? e o que pode ser diferente no próximo mês?, transformando anotações em aprendizado contínuo.