Todo início de ano costuma trazer promessas ligadas ao dinheiro: quitar dívidas, guardar um valor específico, viajar, reformar a casa ou simplesmente atravessar dezembro sem aperto. Ao longo dos meses, porém, muitas dessas intenções se perdem porque o orçamento é dominado pelas urgências do dia a dia. O motivo nem sempre está apenas na renda disponível, mas na ausência de planejamento das metas financeiras anuais e de uma visão clara do ano como um todo.

O que é um planejamento financeiro anual bem estruturado?

Quando o olhar fica restrito ao mês atual, despesas que já eram esperadas acabam aparecendo como se fossem imprevistos. Impostos, matrículas, seguros e datas comemorativas seguem um padrão todos os anos, mas, sem um plano, entram no orçamento como surpresa. É justamente aí que o planejamento financeiro anual faz diferença, ajudando a enxergar o ano como um mapa e não como uma sequência de “incêndios” mensais para apagar.

Um planejamento bem estruturado organiza tanto os gastos fixos quanto os variáveis e eventuais, conectando-os à renda disponível. Ele permite antecipar períodos mais pesados, ajustar o consumo antes do problema aparecer e decidir com mais consciência sobre uso de crédito, reservas e investimentos de curto prazo.

Como montar um mapa financeiro anual na prática?

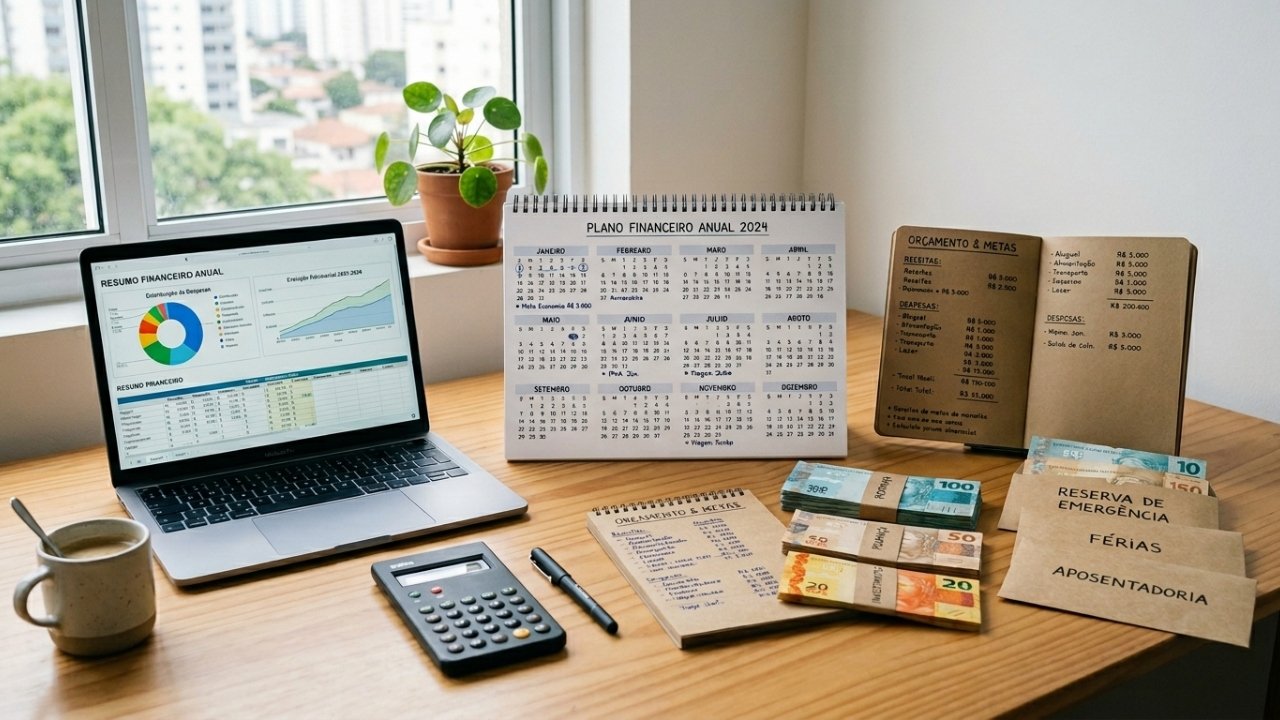

O ponto de partida da organização financeira é registrar o ano completo em algum lugar visível: pode ser um caderno, uma planilha ou um calendário digital. A ideia é dividir os 12 meses e listar, mês a mês, tudo o que já se sabe que terá de ser pago, como IPVA, IPTU, matrículas escolares, renovações de seguros e taxas de serviços que se repetem.

LeiaTambém

Além dos gastos fixos e previsíveis, o mapa financeiro anual deve incluir acontecimentos da rotina pessoal que geram despesas, como aniversários importantes, viagens planejadas e datas comemorativas. Ao distribuir esses eventos ao longo dos meses, fica mais claro quais períodos exigem mais atenção do orçamento anual e quais são mais leves, facilitando ajustes antecipados.

Como definir metas financeiras anuais alcançáveis?

Depois de registrar o calendário de gastos previsíveis, chega o momento de definir as metas financeiras anuais propriamente ditas. Nessa etapa entram objetivos como quitar dívidas específicas, montar uma reserva financeira, trocar um eletrodoméstico, reformar um cômodo da casa ou guardar dinheiro para uma viagem, sempre com prazos e valores bem definidos.

Para que esses objetivos não fiquem apenas no campo das intenções, é útil responder a algumas perguntas simples e objetivas, que ajudam a transformar desejos em metas mensuráveis e encaixadas na realidade do orçamento:

- Qual é o valor total da meta? Saber quanto custa o objetivo é o primeiro passo.

- Em quanto tempo se pretende atingi-lo? O prazo pode ser o fim do ano ou um mês específico.

- Quanto precisa ser separado por mês? Basta dividir o valor total pelo número de meses disponíveis.

- De onde esse dinheiro sairá? Pode vir de cortes em gastos, renda extra ou redistribuição do orçamento.

Como separar o dinheiro das metas dos gastos do dia a dia?

Um ponto que costuma dificultar o controle das finanças pessoais é misturar, na mesma conta, tudo o que entra e tudo o que sai. Uma maneira simples de evitar esse problema é criar “caixinhas” para cada objetivo, usando contas digitais separadas, aplicações de baixo risco com resgate fácil ou espaços específicos dentro do próprio banco.

Ao reservar uma parte do dinheiro para cada finalidade, fica mais fácil visualizar o andamento das metas e respeitar o propósito de cada valor. O importante é que o dinheiro das metas não fique misturado com o saldo destinado às despesas do mês, como alimentação, transporte e contas básicas, reduzindo o risco de usar sem perceber recursos de longo prazo.

Conteúdo do canal Gabi Teixeira e Contabilizei, com mais de 89 mil de inscritos e cerca de 6.5 mil de visualizações:

Como priorizar metas financeiras sem sobrecarregar o orçamento?

Nem todas as metas têm a mesma urgência, e tentar atingir todas ao mesmo tempo costuma gerar frustração. Em muitos casos, quitar dívidas caras com juros elevados é mais urgente do que comprar algo novo, e montar uma reserva financeira mínima traz mais segurança do que antecipar uma viagem de lazer.

Uma estratégia possível é escolher uma meta principal para cada período do ano e algumas metas secundárias de menor valor. Para isso, vale a pena listar todas as metas, classificá-las como urgentes, importantes ou desejáveis, estimar o impacto mensal de cada uma e decidir quais cabem na renda de forma realista, sem comprometer despesas essenciais.

De que forma o planejamento financeiro anual ajuda a reduzir sustos?

Quando o ano está desenhado no papel ou na tela, os gastos deixam de aparecer como surpresas constantes. Impostos, matrículas, viagens e comemorações passam a ser vistos como compromissos para os quais já existe preparação, diminuindo a necessidade de recorrer a crédito caro na última hora e aumentando a sensação de controle.

As metas financeiras anuais funcionam como um roteiro que orienta quanto pode ser comprometido em compras, quanto precisa ser preservado para objetivos futuros e qual é o limite saudável para novas parcelas. Com um planejamento simples, baseado em anotações, caixinhas e prioridades, as finanças pessoais ganham mais previsibilidade, organização e tranquilidade ao longo de todo o ano.