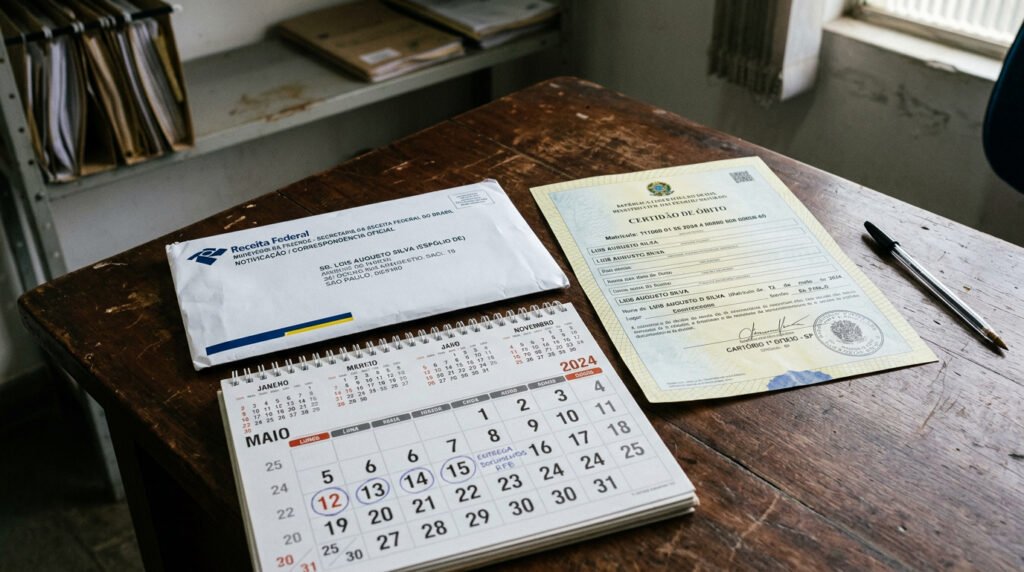

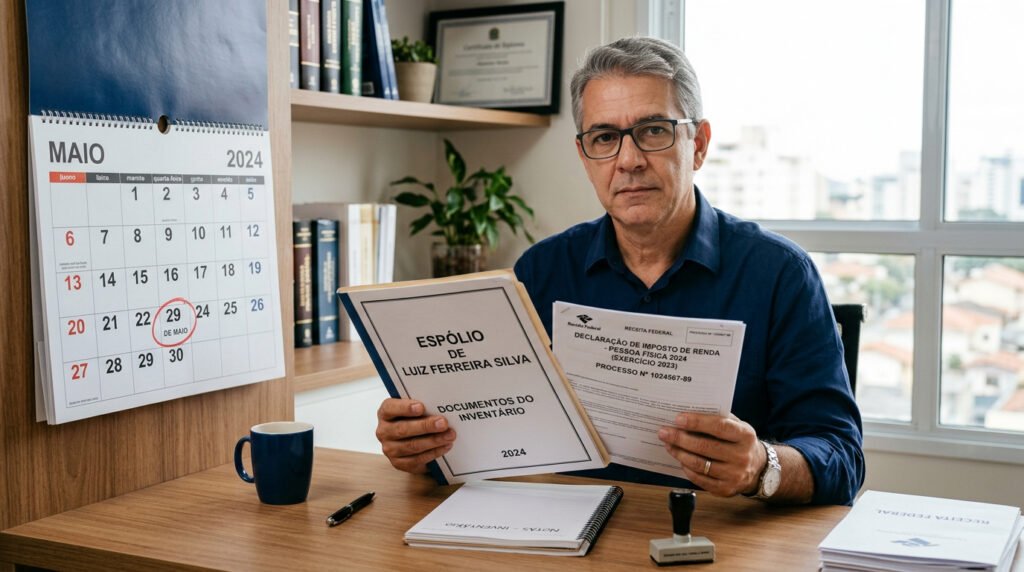

Quem perdeu um familiar e assumiu o papel de inventariante enfrenta, além do luto, uma obrigação fiscal que a maioria das pessoas desconhece em seus detalhes mais críticos. A declaração de espólio no Imposto de Renda 2026 não se resume a preencher um formulário comum: envolve três modalidades distintas, uma decisão estratégica sobre o valor de transferência dos bens herdados e um prazo que termina em 29 de maio sem a possibilidade de parcelamento do imposto apurado. Entender cada fase é o que separa uma sucessão patrimonial tranquila de uma autuação que pode impactar todos os herdeiros.

O que é espólio e por que o CPF do falecido continua ativo?

O espólio é o conjunto de bens, direitos e obrigações deixados por uma pessoa após o falecimento. Para a Receita Federal, ele funciona como uma entidade jurídica temporária: o CPF do falecido permanece ativo enquanto o inventário não é encerrado e a partilha não é homologada. Toda a responsabilidade fiscal recai sobre o inventariante nomeado, que responde por cada declaração entregue em nome desse contribuinte.

A obrigatoriedade de declarar segue as mesmas regras gerais do IRPF. Em 2026, precisam declarar os espólios cujos titulares tinham rendimentos tributáveis acima de R$ 35.584, posse de bens superiores a R$ 800 mil ou ganho de capital no ano-base de 2025. A declaração final, contudo, é sempre obrigatória quando há bens a inventariar, independentemente do valor total do patrimônio.

Quais são as três modalidades que o inventariante precisa conhecer?

O Programa Gerador da Declaração (PGD) da Receita Federal oferece três opções distintas, cada uma correspondendo a uma fase do inventário. A confusão entre elas é um dos erros mais comuns e pode comprometer toda a sucessão patrimonial.

LeiaTambém

- Declaração inicial: apresentada no primeiro ano após o falecimento. Se o contribuinte morreu em 2025, o inventariante entrega essa modalidade em 2026, usando o código de natureza de ocupação 81 na ficha de identificação. Segue as mesmas regras de uma declaração de ajuste anual comum.

- Declaração intermediária: entregue anualmente enquanto o inventário estiver em andamento. Inclui rendimentos gerados pelo espólio, como aluguéis e aplicações financeiras, e permite o registro de dependentes e deduções legais.

- Declaração final de espólio: encerra a vida fiscal do falecido, fecha o CPF na condição de espólio e formaliza a transferência do patrimônio aos herdeiros. É a mais complexa das três e a única que não admite parcelamento caso haja imposto a pagar.

Como funciona o ganho de capital na transferência dos bens herdados?

A declaração final exige uma decisão estratégica que impacta diretamente o bolso de quem herda: transferir os bens pelo valor histórico ou pelo valor de mercado. Cada caminho tem consequências fiscais distintas, e a escolha precisa ser feita dentro do próprio programa da Receita antes do envio.

A tabela abaixo resume as duas opções e seus efeitos sobre a partilha de bens e o planejamento tributário da família.

| Critério | Valor histórico | Valor de mercado |

|---|---|---|

| Imposto no espólio | Não há | 15% a 22,5% sobre o ganho |

| Imposto futuro | Pago pelo herdeiro na venda | Já quitado pelo espólio |

| Prazo de pagamento | Não se aplica | Até 29 de maio de 2026 |

| Parcelamento | Não se aplica | Não permitido |

Quais os prazos do IR 2026 que o inventariante não pode ignorar?

O calendário fiscal de 2026 impõe datas críticas para quem administra um espólio. O atraso na entrega da declaração final gera multa mínima de R$ 165,74, além de juros calculados com base na taxa Selic, segundo a Fast Company Brasil. O impacto vai além do financeiro: pendências no CPF podem dificultar financiamentos e acesso a serviços bancários para todos os envolvidos.

- Janela geral do IR 2026: 23 de março a 29 de maio de 2026

- Declaração final obrigatória: inventários concluídos após 28 de fevereiro de 2025 ou entre 1º de janeiro e 28 de fevereiro de 2026

- Pagamento do imposto apurado: até 29 de maio, sem parcelamento

- Sobrepartilha: bens descobertos após a partilha podem ser incluídos marcando a opção no programa, sem necessidade de retificar a declaração final já transmitida

Como os herdeiros declaram os bens recebidos na herança?

Encerrado o inventário, cada herdeiro precisa incluir os bens recebidos em sua própria declaração de ajuste anual. O valor a registrar deve ser exatamente o que consta na coluna “valor de transferência” da declaração final do espólio, garantindo o alinhamento entre os documentos entregues à Receita.

A herança entra na declaração do sucessor como rendimento isento e não tributável. Os bens são lançados na ficha de Bens e Direitos pelo mesmo valor constante na partilha. Contribuintes que receberam herança superior a R$ 200 mil em 2025 já estão automaticamente obrigados a entregar o IR 2026. Qualquer divergência entre os valores informados pelo espólio e pelos herdeiros figura entre os principais gatilhos de malha fina identificados pela Receita no cruzamento com dados de cartórios.

Vale contratar um especialista ou tentar fazer sozinho?

A declaração de espólio concentra em um único processo questões tributárias, patrimoniais e jurídicas que se conectam diretamente ao futuro financeiro de toda a família. Um erro no valor de transferência dos bens ou a omissão de aluguéis recebidos pode comprometer não apenas o espólio, mas as próximas declarações de cada herdeiro. Para inventários com imóveis, aplicações financeiras ou qualquer situação que envolva ganho de capital, um contador com experiência em sucessão patrimonial costuma custar bem menos do que resolver uma autuação depois.