Muitos brasileiros aproveitam para vender milhas e gerar uma renda extra, mas ignoram as regras da Receita Federal. Esse descuido pode levar o contribuinte diretamente para a malha fina em 2026, mesmo que os valores movimentados sejam considerados baixos.

Quando a venda de milhas passa a ser tributada?

O acúmulo de pontos por consumo não gera imposto, mas a conversão em dinheiro é vista como ganho de capital. A isenção só existe se o total das vendas no mês não ultrapassar R$ 35.000,00, incidindo sobre o valor bruto recebido pela operação financeira.

Caso o vendedor ultrapasse esse teto, ele deve aplicar uma alíquota progressiva sobre o lucro líquido obtido. Para a maioria dos usuários, a taxa fixa é de 15%, seguindo as normas de alienação de bens de pequeno valor estabelecidas pelo Imposto de Renda no Brasil.

Qual é o erro mais comum cometido pelos contribuintes?

O erro fatal é acreditar que, por ser isento, não é necessário informar a transação na declaração anual. Mesmo sem imposto a pagar, os valores recebidos devem constar na ficha de Rendimentos Isentos e Não Tributáveis, utilizando o Código 05 específico para esses casos.

LeiaTambém

A falta dessa informação cria uma inconsistência entre o saldo bancário e a renda declarada ao fisco. Os sistemas automáticos cruzam os dados enviados pelas instituições financeiras, e qualquer entrada de caixa sem origem comprovada pode gerar uma intimação para esclarecimentos imediatos perante a Receita Federal.

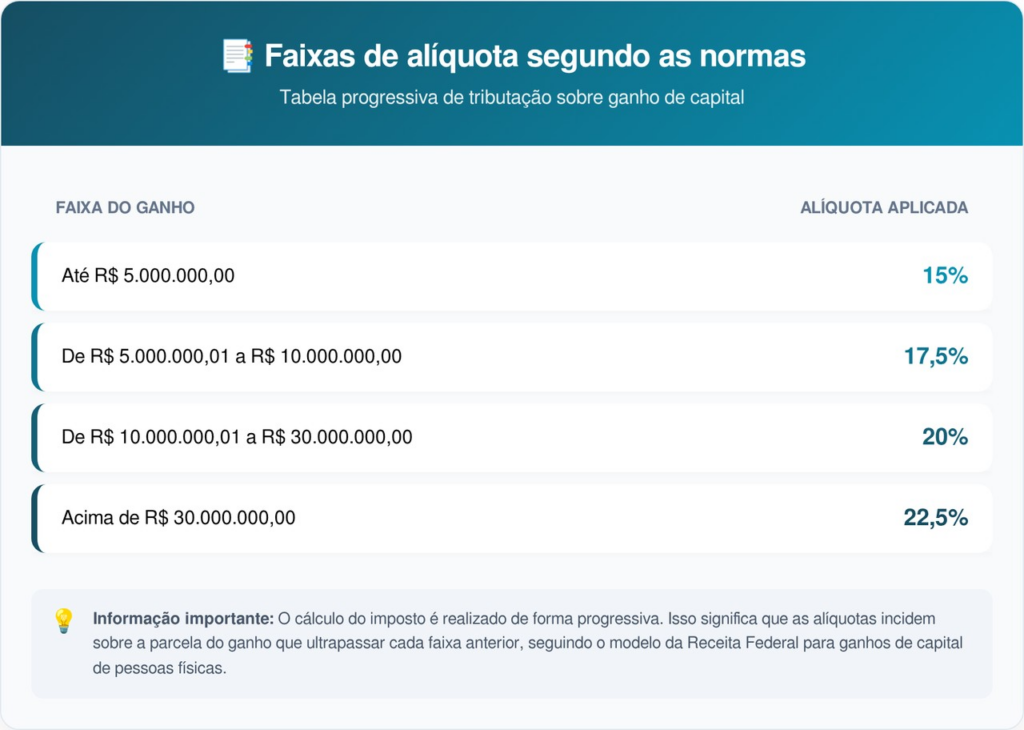

Como organizar as faixas de tributação em 2026?

Para quem realiza operações de grande vulto, é fundamental conhecer as alíquotas que incidem sobre o ganho de capital. O cálculo deve ser feito mensalmente e o recolhimento do imposto precisa ocorrer até o último dia útil do mês subsequente à venda.

Para facilitar a compreensão dos investidores de pontos, apresentamos a estrutura de cobrança vigente. Confira as faixas de alíquota segundo as normas da Receita Federal:

Por que registrar a compra de lotes em Bens e Direitos?

Quem tem o hábito de comprar milhas para revender precisa registrar o custo de aquisição na ficha de Bens e Direitos. Esse procedimento justifica a saída de recursos da conta bancária e garante que a entrada futura do dinheiro da venda seja rastreável e lícita.

Sem esse registro contábil, o auditor digital pode interpretar a movimentação como omissão de receita. É essencial guardar notas fiscais e extratos das plataformas de fidelidade por pelo menos 5 anos, assegurando uma defesa sólida em caso de auditoria ou pedido de comprovação documental.

A revenda de milhas exige abertura de CNPJ?

Se a atividade deixar de ser esporádica e passar a ser frequente e organizada, o fisco pode exigir o enquadramento como pessoa jurídica. Nesse modelo, a tributação incide sobre o faturamento total da empresa, o que pode alterar significativamente a margem de lucro do negócio.

O Ministério da Fazenda ressaltou que, em 2026, os novos tributos como o IBS e a CBS ainda estarão em fase de testes. Portanto, as regras de recolhimento atuais permanecem estáveis durante este exercício, mas o monitoramento sobre a habitualidade de quem decide vender milhas está cada vez mais rigoroso.

Evitar problemas com o fisco exige organização e atenção aos prazos de preenchimento do programa GCAP. Ao manter a transparência sobre seus ganhos, o contribuinte protege seu patrimônio e garante que a renda extra com programas de fidelidade não se transforme em uma dor de cabeça tributária no futuro.