Uma nova revisão nas taxas do consignado do INSS pode reduzir juros e facilitar a troca de dívidas caras para aposentados e pensionistas. A mudança impacta diretamente o poder de compra e o acesso ao crédito no país.

Qual é a nova taxa de juros aplicada com consignado do INSS?

A mudança mais recente estabelece um teto máximo para as operações de empréstimo com desconto em folha, tornando o crédito mais previsível e controlado. Essa medida foi aprovada pelo Conselho Nacional de Previdência Social (CNPS) para acompanhar as variações da taxa Selic no mercado financeiro nacional.

Com a alteração aprovada em março de 2025 e vigente em 2026, o limite para o consignado do INSS na modalidade de empréstimo convencional é de 1,85% ao mês. Ja para as operações realizadas via cartão de crédito consignado e cartão benefício, o teto permanece fixado em 2,46% ao mês.

Quem pode solicitar o crédito com as novas taxas do consignado do INSS?

O benefício é válido para todos os aposentados e pensionistas que possuem margem consignável disponível em seus pagamentos mensais. O consignado do INSS é uma das modalidades mais seguras do mercado, pois o pagamento é garantido pelo repasse direto da autarquia federal.

LeiaTambém

Para quem já possui contratos ativos com taxas mais altas, a mudança abre oportunidade valiosa para a portabilidade de crédito entre instituições financeiras. Segundo a Previdência Social no Brasil, o segurado tem o direito de transferir sua dívida para bancos que ofereçam condições mais vantajosas e taxas menores.

Como funciona a margem consignavel em 2026?

A margem continua sendo o limite máximo que o segurado pode comprometer do seu benefício mensal para pagar as prestações do banco. Atualmente, o limite total é de 45%, divididos estrategicamente para garantir que o aposentado não comprometa toda a sua renda com dívidas.

Essa divisão é essencial para manter a saúde financeira do beneficiário e evitar o superendividamento das famílias brasileiras. O consignado do INSS permite que o valor seja descontado antes mesmo de o dinheiro cair na conta, garantindo juros menores pela baixa inadimplência. Confira a distribuição da margem:

- 35% destinados exclusivamente para empréstimos pessoais convencionais;

- 5% reservados para despesas e saques com cartão de crédito consignado (RMC);

- 5% para o uso específico do cartão benefício consignado (RCC);

- Prazo máximo de pagamento de até 96 meses para novos contratos firmados a partir de 2025.

É possível renegociar contratos antigos agora?

Sim, os segurados com juros mais altos podem procurar o banco atual para solicitar readequação aos tetos vigentes. Caso a instituição se recuse a baixar a taxa, a portabilidade para um concorrente surge como a solução mais eficaz para reduzir o custo da dívida.

O processo é gratuito e deve ser solicitado diretamente no banco de interesse, que cuidará da transferência dos saldos devedores. No portal oficial do INSS, é possível consultar o extrato de empréstimos e verificar quais taxas estão sendo aplicadas nos contratos vigentes.

Quais cuidados tomar antes de contratar o serviço?

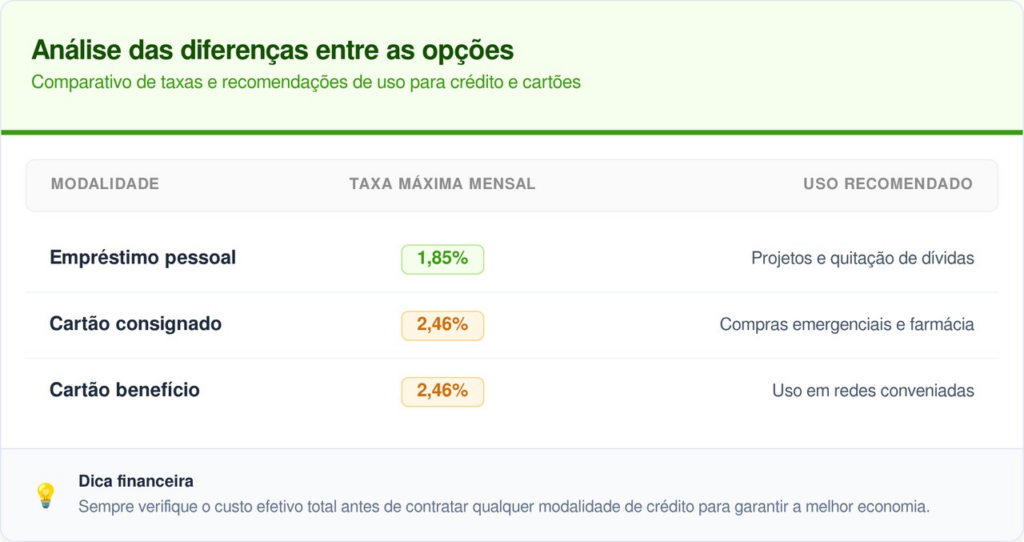

Apesar das taxas atrativas, o consignado do INSS exige cautela para que o crédito não se torne uma armadilha financeira. O aposentado deve comparar o Custo Efetivo Total (CET) de cada proposta, que inclui taxas administrativas e seguros que podem encarecer a operação final.

Analise as diferenças entre as opções:

Como consultar as taxas de cada banco no Meu INSS?

A transparência é garantida pelo aplicativo Meu INSS, que lista mensalmente quais instituições financeiras estão praticando as melhores condições. O segurado pode verificar quais bancos estão autorizados a operar o consignado do INSS dentro do teto vigente.

Evitar intermediários desconhecidos e nunca fornecer a senha do portal a terceiros são passos fundamentais para a segurança do beneficiário. Ao monitorar as mudanças nas taxas, o aposentado garante que o seu dinheiro renda mais, protegendo seu patrimônio contra juros abusivos e mantendo a vida financeira equilibrada.