Banco Central divulgou ranking dos piores bancos por reclamações, enquanto o FGC tem apenas 2,3% do valor que promete garantir. O cenário reforça títulos do Tesouro Direto como opção mais segura para investidores.

A divulgação dos piores bancos do Brasil pelo Banco Central reacendeu alertas no mercado financeiro. O cenário ficou ainda mais sensível após a revelação de que o FGC possui apenas 2,3% do valor que promete garantir, reforçando o Tesouro Direto como alternativa mais segura.

Como o Banco Central identifica os piores bancos do Brasil?

O ranking divulgado pelo Banco Central não avalia solvência ou lucro das instituições. A base da análise está na quantidade de reclamações consideradas procedentes, ponderadas pelo número de clientes, evitando que bancos grandes apareçam pior apenas pelo volume absoluto.

Quanto maior o índice calculado, pior a reputação do banco no atendimento ao consumidor. Nesse levantamento, Banco Inter, Bradesco e C6 figuram entre os mais mal avaliados, enquanto o Nubank aparece com índice baixo, mesmo com base ampla de clientes.

Quais problemas mais pesam contra os bancos mal avaliados?

As reclamações que elevam o índice do Banco Central seguem um padrão claro. Elas revelam falhas operacionais que, em situações extremas, podem desencadear crises de confiança e até riscos de liquidez, como mostram os principais pontos a seguir.

LeiaTambém

- Cobranças indevidas: lançamentos duplicados e valores incompatíveis com o uso real.

- Faturas não reconhecidas: pagamentos ignorados ou divergência no fechamento do cartão.

- Acesso bloqueado: clientes impedidos de movimentar recursos mesmo com saldo disponível.

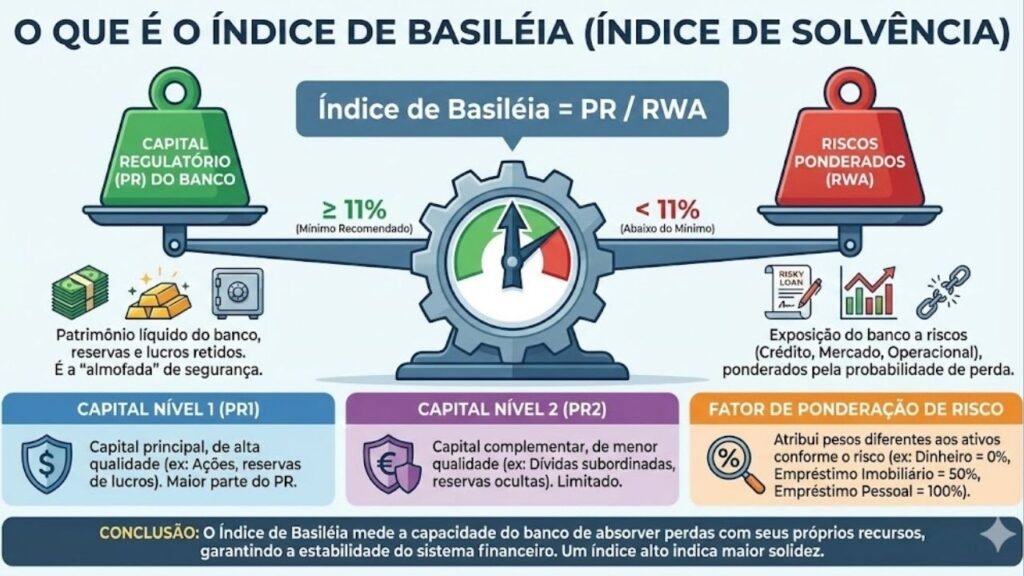

Por que indicadores como Basileia e imobilização importam?

Antes de olhar apenas a rentabilidade de um CDB, é essencial analisar o índice de Basileia, que mede a relação entre patrimônio e crédito concedido. O Banco Central exige nível acima de 11% para indicar segurança mínima.

Outro dado relevante é o índice de imobilização, que mostra quanto do patrimônio está preso em ativos difíceis de vender. Quanto menor, melhor. No exemplo citado, o Nubank apresenta Basileia de 15,8% e imobilização de apenas 2,6%.

Por que o FGC não é a proteção que muitos imaginam?

O Fundo Garantidor de Créditos é visto como escudo automático para aplicações bancárias, mas essa percepção não reflete a realidade. Dados recentes mostram limites estruturais importantes, que merecem atenção, como indicam os pontos abaixo.

- Cobertura limitada: o FGC tem em caixa só 2,3% do total que promete garantir.

- Entidade privada: não pertence ao governo e não tem obrigação legal de cobrir todas as perdas.

- Risco sistêmico: a quebra de um banco grande já poderia esgotar seus recursos.

Por que o Tesouro Direto virou o cofre do investidor?

Diante das fragilidades do sistema bancário privado, o Tesouro Direto ganhou protagonismo. Ao investir nesses títulos, o aplicador empresta diretamente ao governo federal, eliminando o risco específico de uma instituição financeira.

O emissor soberano possui instrumentos que bancos não têm, como rolagem de dívida e emissão monetária. Por isso, para a parcela do patrimônio que não pode sofrer perdas, os títulos públicos federais hoje funcionam como o cofre mais robusto do investidor brasileiro.