A folha de pagamentos entra no cálculo de uma nova modalidade de crédito, mas a parcela será paga por débito automático na conta escolhida. O novo empréstimo e os consignados já ativos ficarão limitados, juntos, a 35% da renda bruta mensal a partir de 1º de julho de 2027.

O que muda na nova modalidade de crédito em 2027?

A Lei 15.252/2025 criou uma modalidade de empréstimo para pessoas físicas, inclusive empresários individuais. A promessa é oferecer juros menores em troca de regras que reduzem o risco de falta de pagamento para o banco.

A Resolução BCB 564/2026 definiu que a norma começa em 1º de julho de 2027. O crédito não estará ligado à compra de um produto e não terá imóvel, veículo ou outro bem como garantia.

Como o limite de 35% da renda será calculado?

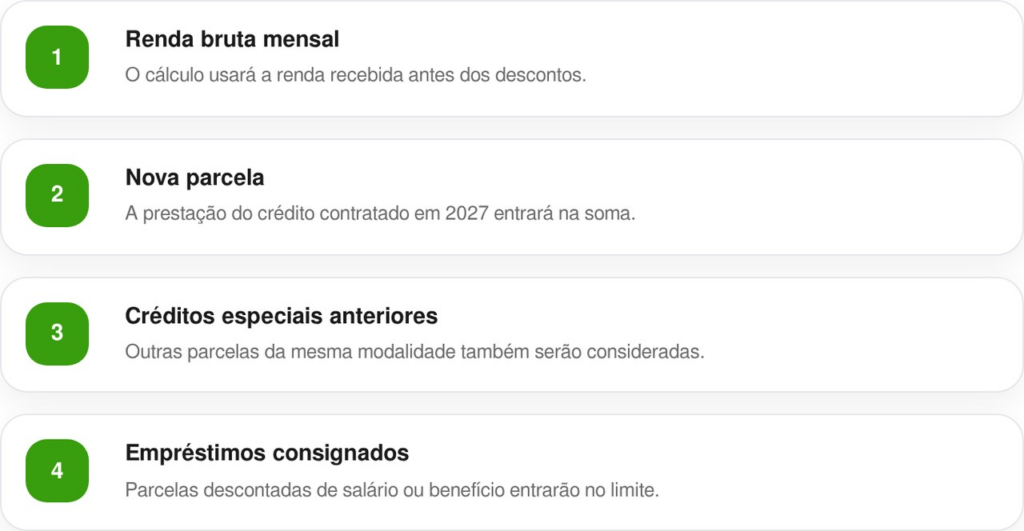

O limite será calculado sobre a renda bruta mensal informada na data da contratação. Isso significa o valor antes dos descontos de impostos, benefícios e outras cobranças.

O banco também terá de considerar alguns empréstimos que o consumidor já paga. A soma não poderá passar de 35% da renda bruta.

O cálculo deverá reunir os seguintes valores:

Como funcionarão o pagamento e os juros?

As parcelas serão pagas por débito automático em uma ou mais contas indicadas no contrato. A operação não terá desconto direto no salário, embora empréstimos ligados à folha sejam usados no cálculo dos 35%.

Os juros deverão ser menores que os cobrados pelo mesmo banco em um empréstimo pessoal sem garantia para cliente com perfil parecido. Porém, a taxa será definida entre o banco e o cliente, sem um teto numérico único.

Antes de assinar, o consumidor deverá observar:

- a taxa mensal e anual de juros;

- o custo efetivo total do empréstimo;

- o valor e o número de parcelas;

- as contas autorizadas para o débito;

- a taxa que poderá valer se a autorização deixar de funcionar.

O contrato terá de mostrar as condições com juros reduzidos e as condições que poderiam valer sem esse desconto.

Leia também: Novo salário mínimo pode mudar o valor de benefícios sociais e mexer no bolso de milhões

Quais direitos e riscos aparecem no contrato?

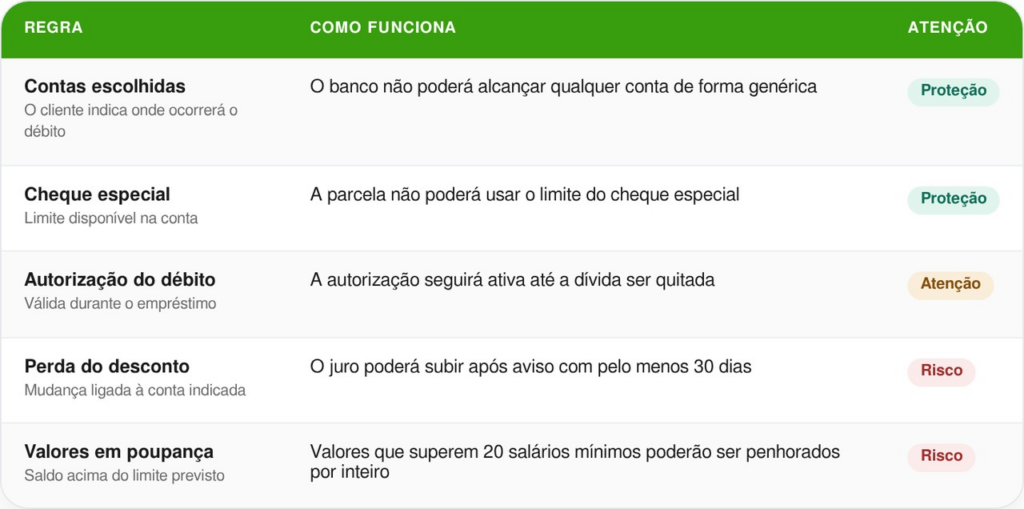

A autorização para o débito automático será mantida até a quitação da dívida. O consumidor poderá indicar outra conta e mudar a ordem usada para a cobrança, mas não poderá simplesmente cancelar todos os débitos durante o contrato.

A regulamentação do crédito também exige informações claras sobre custos, deveres e riscos.

Os principais pontos ficam assim:

O que deve ser analisado antes de contratar?

O limite de 35% não significa que todos receberão empréstimo nesse valor. O banco deverá avaliar renda, despesas, dívidas existentes, histórico de crédito e capacidade de manter gastos básicos.

Antes de contratar, compare o custo efetivo total com outras opções e calcule quanto sobrará após cada parcela. A redução dos juros pode ajudar, mas o débito automático e as regras de cobrança tornam a leitura do contrato ainda mais importante.