Um empréstimo fraudulento de R$ 39.851,60 foi feito após criminosos terem acesso remoto ao celular de uma cliente. A Justiça entendeu que o banco falhou na segurança. A dívida foi anulada e a cliente ainda recebeu proteção contra os descontos.

O que aconteceu com a cliente no golpe bancário?

A cliente recebeu uma ligação de criminosos que fingiram ser funcionários do banco. Eles usaram conversa convincente para ganhar acesso remoto ao celular dela.

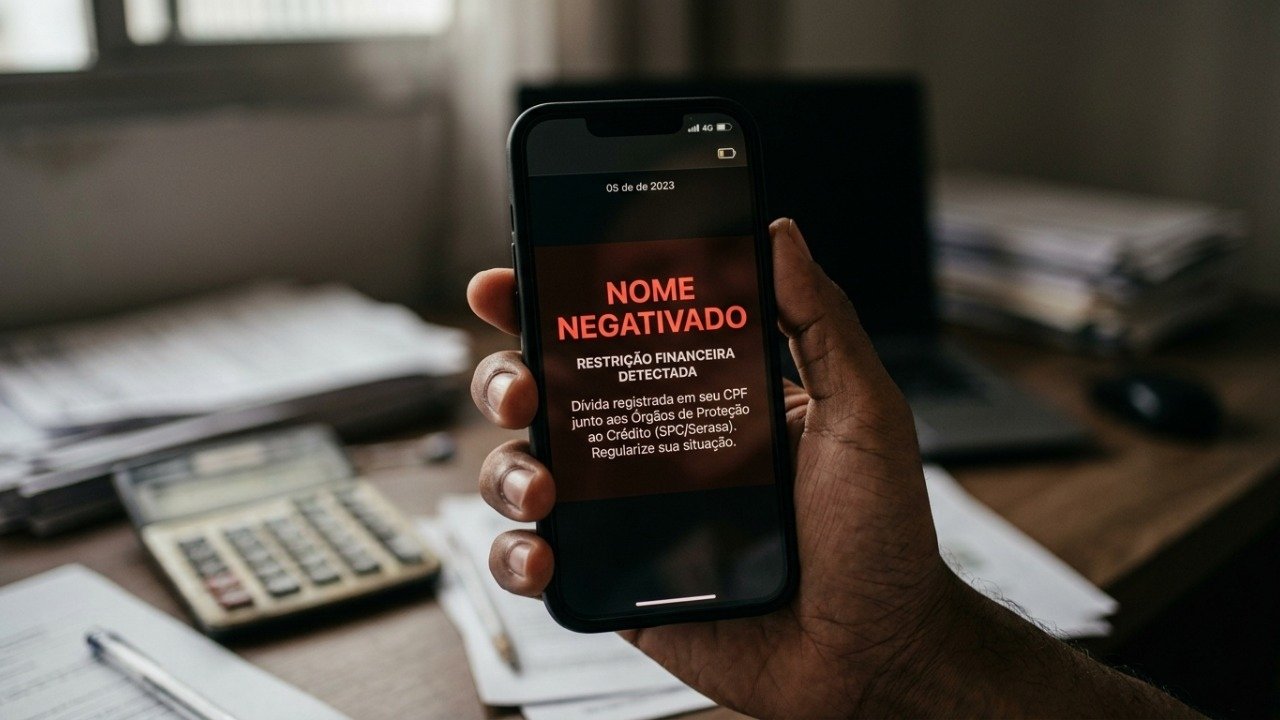

Com esse acesso, os golpistas contrataram um empréstimo de R$ 39.851,60 e fizeram uma transferência via Pix de R$ 19.990,00, segundo o caso julgado pelo Tribunal de Justiça de Mato Grosso. O nome da cliente chegou a ser negativado.

Por que o banco foi responsabilizado pela fraude?

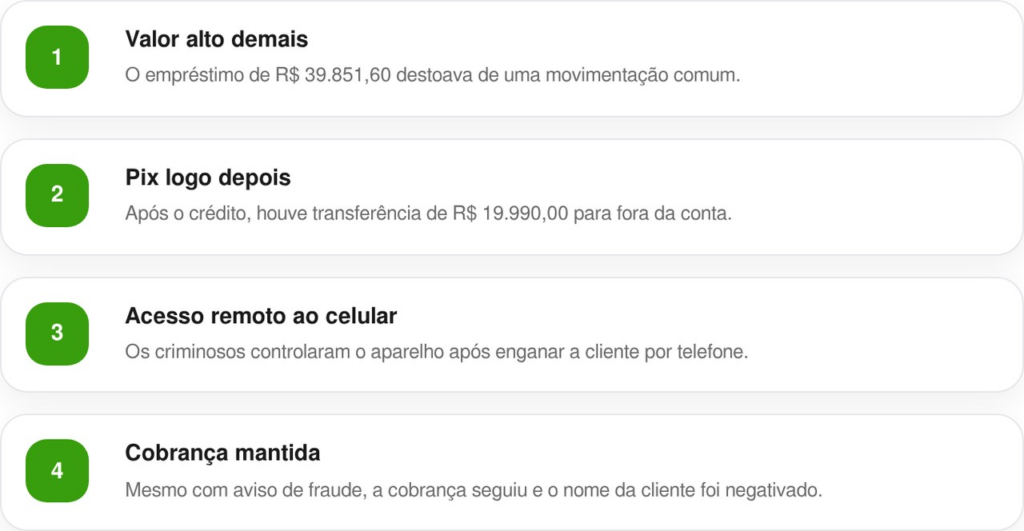

O banco foi responsabilizado porque as operações saíram do padrão da cliente. O valor era alto, a movimentação ocorreu em um sábado e houve sinais que poderiam acionar travas de segurança.

LeiaTambém

O STJ também decidiu que bancos e instituições de pagamento podem indenizar clientes quando falhas de segurança ajudam golpes como o da falsa central.

Os pontos que pesaram no caso foram estes:

Como funciona o golpe da falsa central no celular?

O golpe costuma começar com uma ligação falsa. O criminoso diz que há problema na conta, compra suspeita, invasão ou risco de bloqueio.

Depois, ele pede para a pessoa instalar um app ou liberar acesso remoto. A orientação da Febraban é clara: banco não liga pedindo instalação de app, senha, número do cartão ou transferência.

Para reduzir o risco, siga estes cuidados:

- Desligue quando pedirem senha, token ou instalação de app.

- Não compartilhe tela durante ligação.

- Não instale app enviado por link.

- Use apenas a loja oficial do celular.

- Ligue para o banco pelo número oficial.

- Registre contestação se notar empréstimo ou Pix estranho.

O ponto principal é não obedecer comando dado por telefone. Banco de verdade não precisa controlar seu celular para corrigir uma conta.

O vídeo do Banco do Brasil explica o golpe da mão fantasma, em que criminosos tentam assumir o controle do celular da vítima. Ele ajuda a entender o risco nos apps de banco.

O que a Justiça mandou o banco fazer?

A Justiça declarou que a dívida do empréstimo não existia para a cliente. Também mandou devolver em dobro valores descontados de forma indevida e fixou R$ 5 mil por danos morais.

Esse tipo de decisão conversa com a Súmula 479 do STJ, que trata da responsabilidade das instituições financeiras por danos ligados a fraudes em operações bancárias.

Veja o resumo do caso:

Leia também: Mulher bloqueia dono de R$ 10 mil enviados por Pix e Justiça toma decisão surpreendente

O que fazer se um empréstimo aparecer sem autorização?

A primeira medida é falar com o banco pelos canais oficiais e pedir o bloqueio da operação. Também é importante guardar protocolo, prints, extrato, mensagem, horário da ligação e qualquer prova da fraude.

O Código de Defesa do Consumidor trata da responsabilidade por falha na prestação do serviço. Em golpe bancário, a prova do padrão estranho de movimentação pode fazer diferença.

Como proteger o celular antes que o golpe aconteça?

O celular virou porta de entrada para conta, Pix, cartão e empréstimo. Por isso, senha fraca, app fora da loja oficial e acesso remoto liberado podem abrir caminho para prejuízo.

Evite salvar senhas em bloco de notas e não deixe o app do banco aberto sem necessidade. Também vale ativar biometria, bloquear a tela e manter o aparelho atualizado. A engenharia social depende de conversa e pressão, então a melhor defesa é parar antes de seguir ordem de desconhecido.