O consignado com FGTS entrou em uma nova fase para quem tem carteira assinada em 2026. Agora, parte do fundo e das verbas rescisórias pode servir como garantia, o que pode ajudar na busca por juros menores.

O que muda no consignado com FGTS em 2026?

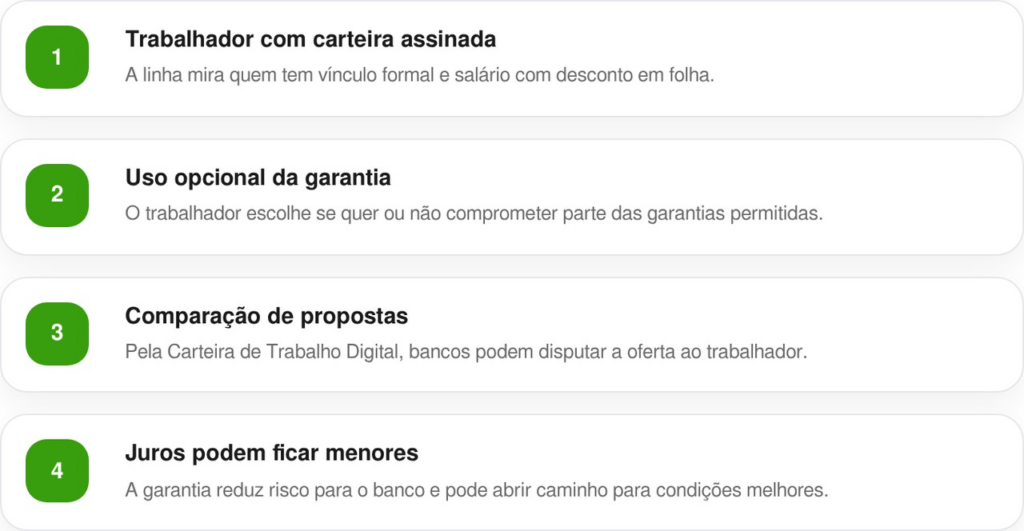

A principal mudança é que o trabalhador com carteira assinada pode oferecer garantias ligadas ao emprego no momento de contratar o crédito. Isso não significa saque automático do fundo, nem dinheiro liberado sem análise.

O Crédito do Trabalhador passou a aceitar garantias nas operações contratadas a partir de 26 de junho de 2026, de forma opcional e escolhida pelo próprio trabalhador.

Quem pode usar essa nova opção de crédito?

O programa é voltado a trabalhadores do setor privado com vínculo formal. Isso inclui celetistas, domésticos, rurais, empregados de MEI e diretores não empregados que tenham direito ao FGTS.

LeiaTambém

Na prática, a regra alcança quem aparece com vínculo ativo e dados disponíveis nos sistemas usados pelo programa. A contratação pode passar pela Carteira de Trabalho Digital ou pelos canais das instituições financeiras habilitadas.

Os pontos principais são:

Quanto do FGTS pode entrar como garantia?

A regra permite usar até 10% do saldo do FGTS em situações específicas para trabalhadores que optarem pelo saque-rescisão. Também pode entrar até 100% da multa rescisória do FGTS.

O comunicado do eSocial também cita 35% das verbas rescisórias como parte das garantias. Esses limites não viram desconto imediato no dia da contratação.

A regra geral fica assim:

- Até 10% do saldo do FGTS, nos casos permitidos.

- Até 100% da multa rescisória do FGTS.

- 35% das verbas rescisórias devidas ao trabalhador.

- Uso opcional, conforme decisão do trabalhador.

- Garantia acionada apenas nas situações previstas em lei.

O ponto mais importante é entender que o fundo continua na conta vinculada. Ele só pode ser usado como garantia se houver autorização e se ocorrer uma situação prevista nas regras do programa.

Leia também: Nascidos em julho já podem acessar o FGTS pelo saque-aniversário até setembro

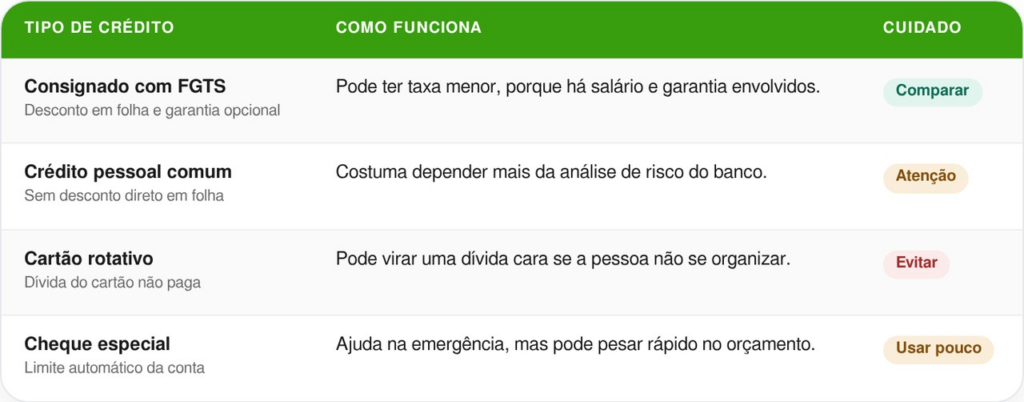

Por que o crédito pode ter juros menores?

Quando o banco tem uma garantia, o risco de não receber cai. Com risco menor, a instituição pode oferecer juros mais baixos do que em linhas sem garantia, como crédito pessoal comum ou rotativo do cartão.

O Ministério do Trabalho e Emprego afirma que o programa busca facilitar o acesso ao crédito e permitir a troca de dívidas caras por uma linha com juros menores.

A diferença aparece melhor nesta comparação:

Quais cuidados tomar antes de contratar?

Mesmo com juros menores, empréstimo continua sendo dívida. Antes de aceitar a proposta, o trabalhador precisa olhar valor total, número de parcelas, taxa mensal, desconto no salário e o que pode acontecer em caso de demissão.

A Lei nº 15.179 de 2025 atualizou regras do crédito consignado e reforçou a operação por sistemas digitais. Já o Banco Central orienta comparar custos antes de assumir crédito.

Vale a pena usar o FGTS como garantia?

Pode valer para quem precisa trocar uma dívida cara por outra mais barata, desde que a parcela caiba no salário. O erro é contratar só porque a oferta apareceu fácil no aplicativo.

O consignado com FGTS pode aliviar juros, mas compromete parte de uma proteção importante do trabalhador. A melhor escolha é comparar propostas, ler as condições e usar o crédito apenas quando ele realmente melhora a vida financeira.