O governo federal avalia a possibilidade de ampliar o uso do saldo do FGTS como garantia no crédito consignado para trabalhadores com carteira assinada. O objetivo central dessa medida é reduzir drasticamente as taxas de juros cobradas pelos bancos nessa modalidade de empréstimo.

Como funciona a proposta de utilizar 100% do fundo como garantia?

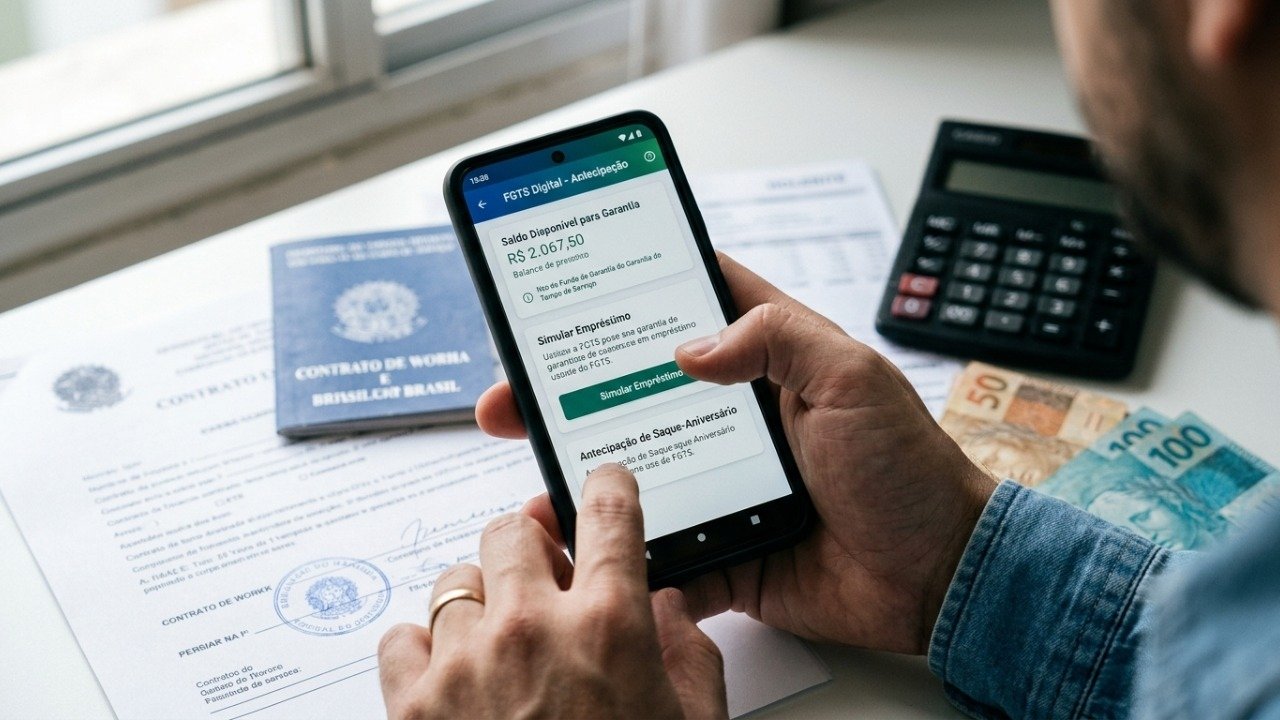

A ideia, defendida pelo ministro do Trabalho e Emprego, Luiz Marinho, visa permitir que o trabalhador utilize a totalidade do seu saldo disponível no Fundo de Garantia do Tempo de Serviço para assegurar o pagamento de dívidas bancárias. Atualmente, as regras vigentes permitem apenas uma fração do valor acumulado, o que mantém o risco da operação elevado para as instituições financeiras.

Ao oferecer uma garantia mais robusta, o sistema financeiro tende a precificar o crédito com condições mais vantajosas. Confira os principais impactos esperados com essa mudança:

- Redução expressiva nas taxas de juros mensais.

- Aproximação das taxas do consignado CLT com as praticadas para servidores públicos.

- Maior previsibilidade para o planejamento financeiro das famílias brasileiras.

Por que os juros para o trabalhador CLT são tão elevados atualmente?

O crédito consignado para o setor privado ainda enfrenta barreiras estruturais que encarecem o custo final para o tomador. Sem a regulamentação plena do FGTS como garantia, os bancos precisam compensar o risco de inadimplência com juros que, em muitos casos, chegam a ser o dobro do que é cobrado de aposentados do INSS.

LeiaTambém

A falta de integração plena entre os sistemas bancários e os dados oficiais do governo também contribui para esse cenário. Quando o risco de perda é maior, a taxa de juros torna-se inevitavelmente mais cara, dificultando o acesso do trabalhador ao crédito com custo justo.

Quais são os riscos envolvidos ao vincular todo o saldo ao empréstimo?

É importante destacar que utilizar o FGTS como garantia não é uma operação neutra para o trabalhador. Em caso de demissão sem justa causa, o valor vinculado ao empréstimo é automaticamente utilizado para quitar o saldo devedor, o que pode esvaziar o fundo disponível para emergências.

Se a nova regra for implementada, o trabalhador perderá o acesso à reserva que seria essencial para a transição entre empregos. Antes de contratar o serviço, considere os seguintes pontos:

- A estabilidade do seu vínculo empregatício atual.

- O impacto da perda do saldo em situações de doenças graves ou aposentadoria.

- O custo real da dívida frente aos juros reduzidos oferecidos pelo banco.

Leia também: Milhões de trabalhadores receberam parte dos R$ 8,2 bilhões liberados do FGTS e muitos ainda não conferiram

O que ainda falta para que essa mudança entre em vigor?

Embora a proposta tenha sido declarada publicamente, ela ainda exige uma série de trâmites formais antes de se tornar realidade para o cidadão. Mudanças estruturais no fundo, que é gerido pelo Conselho Curador do FGTS, demandam deliberações oficiais e, possivelmente, uma nova Medida Provisória ou Decreto presidencial.

Além disso, o processo exige uma adaptação tecnológica complexa por parte da Caixa Econômica Federal e das plataformas bancárias. A integração com sistemas como o eSocial é indispensável para que as instituições financeiras consigam vincular as garantias em tempo real com segurança jurídica.

Como o trabalhador pode se preparar para essa transição econômica?

A expectativa é que o modelo seja formalizado após a devida aprovação técnica e operacional pelos órgãos competentes. Enquanto a medida não é concretizada, o trabalhador deve manter o foco na educação financeira e evitar o comprometimento excessivo da renda mensal com linhas de crédito de alto custo.

Acompanhar as notícias oficiais sobre a regulamentação do consignado é a melhor forma de garantir que, quando a opção de 100% de garantia estiver disponível, a escolha seja feita de maneira consciente e equilibrada, protegendo o seu patrimônio acumulado ao longo dos anos de trabalho.