Organizar o próprio dinheiro costuma começar em momentos de aperto: uma fatura alta, um mês em que o saldo ficou negativo ou a sensação constante de que o salário some logo após o pagamento. Nessas situações, muitas pessoas percebem que a falta de organização financeira pesa nas decisões do dia a dia e enxergam a necessidade de entender melhor para onde o dinheiro está indo e como organizar o dinheiro de forma simples, sem depender de termos técnicos ou planilhas complexas.

O que significa começar a organização financeira na prática?

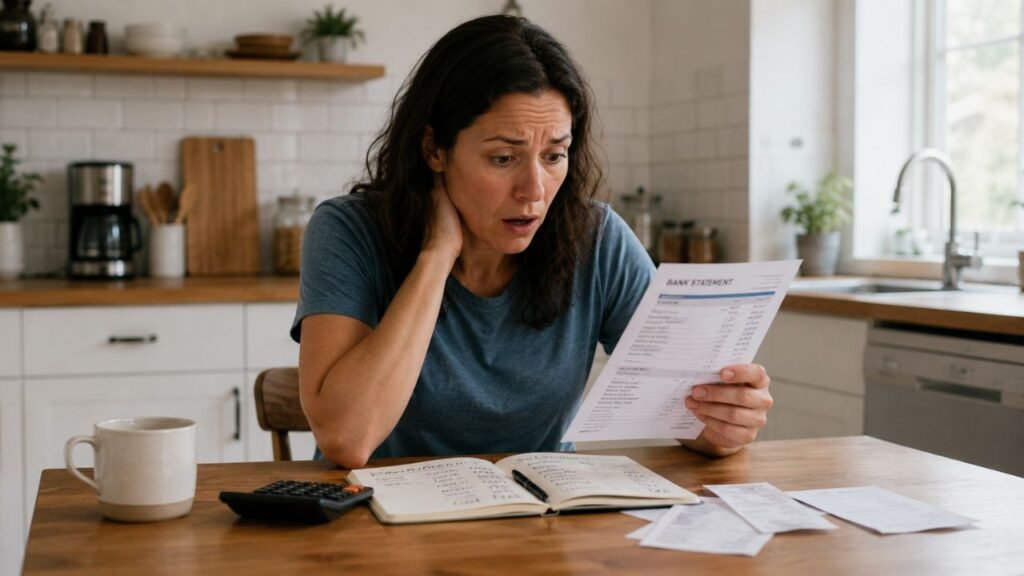

Começar a organização financeira significa criar o hábito de acompanhar o próprio dinheiro com regularidade. Em vez de confiar apenas na memória, a pessoa passa a anotar cada despesa, por menor que seja, tornando o controle mais consciente e menos subjetivo.

Um caderno, uma calculadora e alguns minutos por dia podem ser suficientes para iniciar o controle de gastos. Esse registro ajuda a transformar a sensação de gastar demais em números concretos, permitindo identificar padrões, hábitos e escolhas que antes passavam despercebidos.

Como registrar os gastos do dia a dia de forma simples?

Um exercício prático é separar uma semana para registrar tudo o que for gasto, usando papel, bloco de notas do celular ou arquivo digital. O importante é manter a constância e registrar o valor assim que a despesa acontecer, para não depender da memória.

LeiaTambém

Nesse registro, é essencial incluir desde contas maiores até pequenos gastos que costumam ser ignorados no dia a dia. Entre os principais tipos de despesas que podem ser anotadas, estão:

- Compras de mercado e alimentação fora de casa.

- Transporte, combustível, aplicativos de corrida e estacionamentos.

- Serviços de entrega, lanches rápidos e pequenos consumos diários.

- Assinaturas digitais, streamings e serviços recorrentes.

- Compras realizadas com cartão de crédito, débito e dinheiro em espécie.

Como montar um orçamento mensal simples e funcional?

Depois de identificar para onde o dinheiro está indo, o passo seguinte é estruturar um orçamento mensal. Esse orçamento é uma distribuição planejada da renda antes que ela seja gasta, definindo quanto será destinado a cada área da vida.

Uma forma prática de começar é dividir o dinheiro em categorias e ajustar os valores de acordo com a realidade de renda e metas pessoais. Com essa lógica, o orçamento funciona como um roteiro claro de gastos, e não como uma restrição aleatória.

Quais categorias usar para organizar o dinheiro?

Para facilitar a organização, é possível agrupar as despesas em blocos, o que ajuda a visualizar onde estão os maiores gastos e o que pode ser ajustado. Essa divisão também torna mais simples revisar o planejamento ao longo dos meses.

Entre as categorias mais usadas no orçamento pessoal, estão:

- Gastos essenciais: moradia, alimentação básica, transporte, água, luz e internet.

- Compromissos financeiros: dívidas, parcelas, financiamentos já assumidos.

- Despesas variáveis: lazer, pedidos de comida, compras não essenciais.

- Reserva de emergência: valor separado para imprevistos e segurança.

- Objetivos e projetos: cursos, viagens, mudanças planejadas, melhorias na casa.

Como usar o cartão de crédito sem perder o controle de gastos?

O cartão de crédito, quando não é acompanhado de organização, pode criar a impressão de que há mais dinheiro disponível do que realmente existe. O limite oferecido pelo banco muitas vezes é maior que a renda, incentivando decisões pouco planejadas e o acúmulo de parcelas.

Dentro de uma rotina financeira estruturada, o cartão passa a ser tratado como forma de pagamento, e não como extensão do salário. Por isso, é importante definir um limite próprio alinhado ao orçamento e manter um acompanhamento frequente da fatura.

Conteúdo do canal Gabi Teixeira, com mais de 91 mil de inscritos e cerca de 43 mil de visualizações:

Quais práticas ajudam a controlar melhor o cartão de crédito?

Algumas atitudes simples podem reduzir o risco de endividamento e tornar o uso do cartão mais consciente. O ideal é que essas práticas façam parte da rotina mensal, junto com o restante do planejamento financeiro.

Entre as ações que podem apoiar esse controle, estão:

- Estabelecer um valor máximo de gastos no cartão por mês, abaixo do limite do banco.

- Acompanhar a fatura semanalmente, e não apenas após o fechamento.

- Evitar parcelamentos longos para compras de consumo imediato.

- Registrar compras no cartão junto com as demais despesas diárias.

Por que a reserva de emergência é essencial na organização financeira?

A reserva de emergência é um dos pilares da organização financeira, mesmo para iniciantes. Ela funciona como proteção contra imprevistos, como perda de renda, problemas de saúde ou reparos urgentes, evitando o uso de cheque especial ou crédito rotativo.

Recomenda-se que essa reserva cubra alguns meses de gastos essenciais, sendo construída pouco a pouco, com depósitos mensais previstos no orçamento. O ideal é que fique em aplicações de baixo risco e alta liquidez, para ser acessada rapidamente quando necessário.

Como manter o planejamento financeiro ao longo do tempo?

Manter a organização financeira exige constância e revisões periódicas. As despesas mudam, a renda pode variar e as prioridades se transformam, o que torna natural ajustar o planejamento a cada alguns meses.

Um hábito útil é reservar um dia fixo no início ou no fim do mês para checar anotações, atualizar o orçamento e revisar o uso do cartão de crédito. Com o tempo, o processo começa simples, ganha estabilidade e permite avançar para metas de médio e longo prazo, como estudar, viajar ou iniciar um pequeno negócio.