A Lei nº 14.181/2021, amplamente conhecida como Lei do Superendividamento, é o principal mecanismo jurídico que permite que pessoas com 60 anos ou mais renegociem todas as dívidas de consumo simultaneamente. Este instrumento visa proteger o patrimônio e a dignidade do idoso, evitando que o pagamento de débitos comprometa sua sobrevivência básica.

O que é considerado superendividamento pela legislação brasileira?

O superendividamento ocorre quando o consumidor, agindo com boa-fé, torna-se incapaz de quitar seus débitos sem sacrificar recursos essenciais para sua manutenção. A lei cria um regime jurídico específico para reorganizar essas pendências, protegendo valores destinados a itens básicos como medicamentos, alimentação e moradia.

As dívidas cobertas por essa proteção incluem:

- Empréstimos consignados e linhas de crédito pessoal.

- Faturas pendentes de cartão de crédito.

- Carnês de lojas e financiamentos de bens de consumo.

Como funciona a proteção do mínimo existencial?

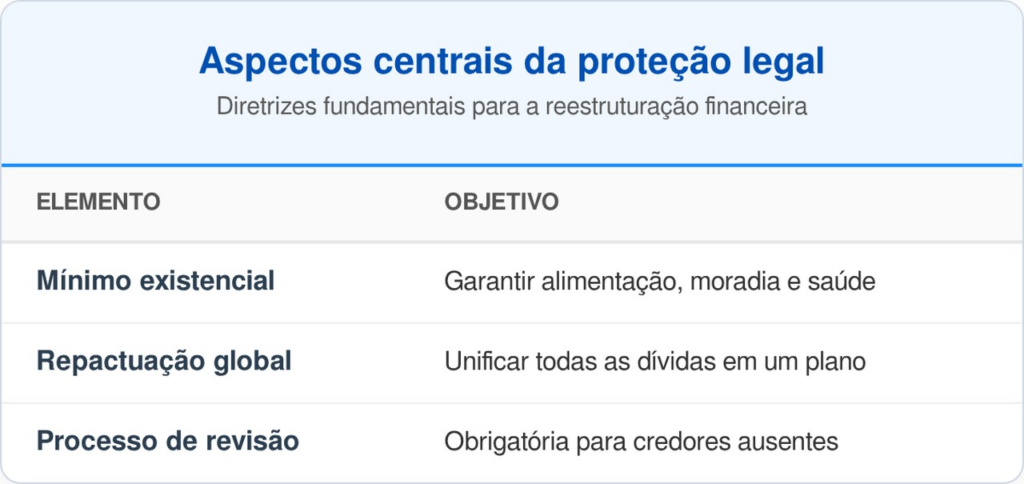

Um dos pilares fundamentais da proteção ao idoso é a garantia do chamado mínimo existencial. Esse conceito estabelece que uma parte da renda mensal deve permanecer intocável, não podendo ser retida por bancos ou instituições financeiras para o pagamento de empréstimos, mesmo que existam decisões judiciais autorizando descontos em conta.

LeiaTambém

Confira na tabela abaixo os aspectos centrais dessa proteção legal:

Por que é possível realizar a repactuação global dos débitos?

A repactuação global permite apresentar um plano único para todos os credores, evitando o pagamento fragmentado com juros abusivos. O idoso pode propor condições de pagamento que caibam no orçamento atual, com prazo máximo de até 5 anos para a quitação total do passivo unificado.

Se algum credor se recusar a negociar propostas consideradas razoáveis, o magistrado tem autoridade para realizar a revisão compulsória das condições. Esse mecanismo impede que uma única instituição financeira bloqueie a saída do idoso da situação de superendividamento ao insistir em taxas proibitivas.

Como o idoso pode utilizar essa lei na prática?

Para iniciar o processo de renegociação, o interessado deve buscar auxílio em órgãos de proteção ao consumidor ou assistência jurídica gratuita. O suporte especializado é essencial para calcular corretamente o que pode ser pago sem ferir os direitos fundamentais garantidos pelo Ministério dos Direitos Humanos.

Procure os seguintes locais para iniciar o processo:

- Procon municipal ou estadual para mediação extrajudicial.

- Defensoria Pública local para assistência jurídica sem custos.

- Juizados Especiais Cíveis para dívidas abaixo de 40 salários mínimos.

Leia também: Lei vigente garante que todos os idosos com mais de 60 anos fiquem livres das dívidas

Quais práticas financeiras são proibidas contra idosos?

Além da renegociação, a legislação impõe limites rígidos contra abusos comerciais. Fica proibido o assédio comercial, como ligações persistentes oferecendo empréstimos, e a publicidade que omita os riscos reais do crédito para pessoas vulneráveis. Instituições financeiras que violam essas normas podem ter seus contratos anulados pela justiça.

A proteção existe para impedir que o idoso seja levado a contratar dívidas que ele não possui capacidade de pagamento. Ficar atento a esses direitos é o primeiro passo para retomar o controle das finanças e evitar que o acúmulo de juros de cartões e consignados se torne uma armadilha irreversível nos próximos meses.