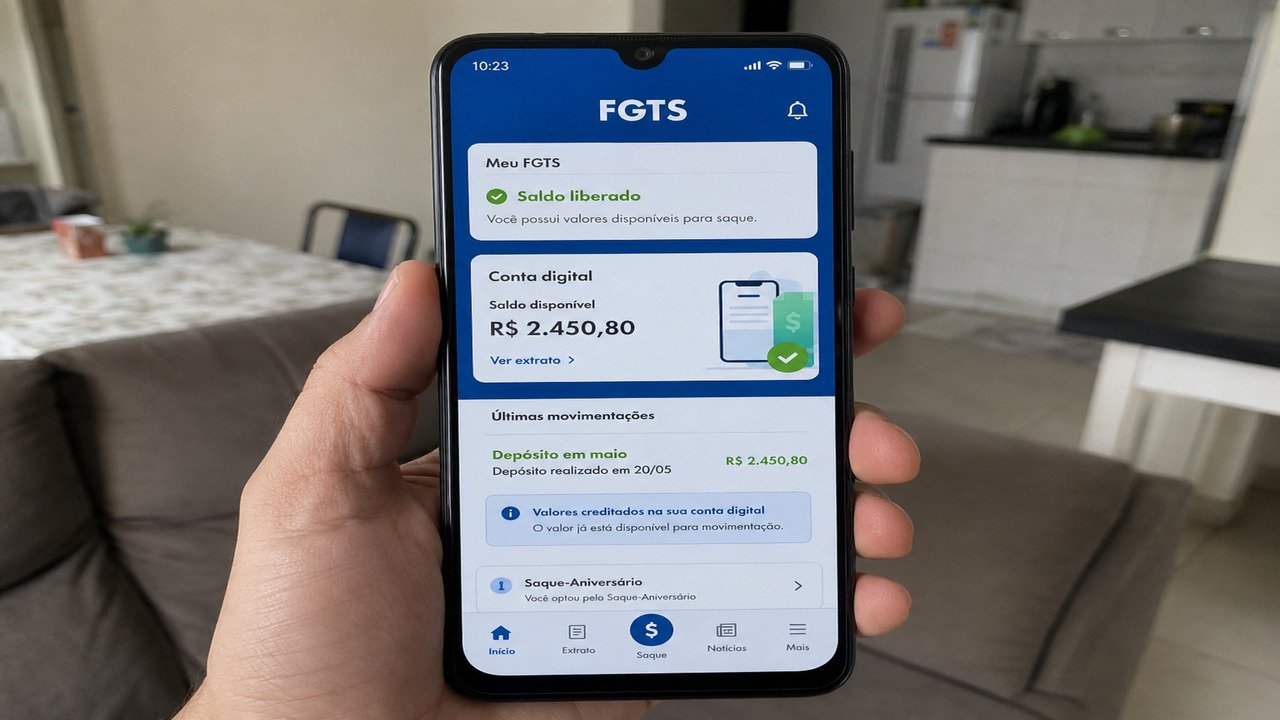

O bolso de mais de 10,5 milhões de brasileiros recebe um reforço inesperado nas próximas semanas. Uma medida provisória autorizou o desbloqueio de R$ 8,4 bilhões do FGTS para quem aderiu ao saque-aniversário e foi demitido entre 2020 e 2025, com depósito automático marcado para 26 de maio. Em paralelo, o governo permitiu o uso de parte do saldo para abater dívidas no Novo Desenrola, com consulta liberada já no dia 25. Entender as regras é o que separa quem aproveita bem do trabalhador que perde a oportunidade.

Quem tem direito ao desbloqueio de R$ 8,4 bilhões do fundo?

O benefício alcança trabalhadores com perfil específico: optantes do saque-aniversário que perderam o emprego sem justa causa no período de janeiro de 2020 a dezembro de 2025. A liberação corrige um bloqueio histórico que travava o acesso ao saldo nesses casos.

Para evitar confusão, o Ministério do Trabalho e Emprego detalhou os critérios. Saiba quem está dentro do recorte:

- Cotistas que escolheram a modalidade saque-aniversário antes ou durante o período

- Profissionais demitidos sem justa causa entre 1º de janeiro de 2020 e 31 de dezembro de 2025

- Pessoas com contas ativas ou inativas no Fundo de Garantia, exceto valores presos em antecipações

- Trabalhadores com dados de conta bancária atualizados no aplicativo FGTS

Como funciona o uso do FGTS para abater dívidas no Novo Desenrola?

A modalidade permite usar até 20% do saldo disponível no fundo ou um teto de R$ 1.000, prevalecendo o maior valor entre os dois. A regra vale para amortização ou quitação total de débitos em atraso renegociados dentro do programa, conforme o Ministério do Trabalho e Emprego.

LeiaTambém

A adesão é totalmente digital. O trabalhador autoriza o acesso do banco aos seus dados pelo aplicativo, renegocia a dívida e a Caixa transfere o valor diretamente ao credor. Não há necessidade de ir a uma agência.

Quais valores e prazos o trabalhador precisa ter no radar?

As duas medidas correm em paralelo, mas têm datas, valores e públicos distintos. Confundir uma com a outra pode custar boas decisões financeiras.

A tabela compara os dois movimentos para clarear o cenário:

| Característica | Saque-aniversário liberado | FGTS no Novo Desenrola |

|---|---|---|

| Valor total estimado | R$ 8,4 bilhões | R$ 8,2 bilhões |

| Beneficiários | 10,5 milhões de trabalhadores | Inadimplentes com saldo no fundo |

| Data de início | Depósito em 26 de maio | Consulta em 25 de maio |

| Destino do dinheiro | Conta do trabalhador | Direto ao banco credor |

| Limite individual | Saldo bloqueado liberado | 20% do saldo ou R$ 1.000 |

Vale a pena usar o saldo do fundo para pagar dívidas?

A resposta depende do tipo de débito e da saúde financeira de cada um. Quitar dívidas com juros altos, como cartão de crédito e cheque especial, costuma render mais que manter o dinheiro parado no FGTS, que rende abaixo da inflação em vários anos. Porém, existe um detalhe importante na letra miúda da medida.

Quem optar pelo uso do Fundo de Garantia no Novo Desenrola fica impedido de fazer o saque-aniversário até recompor o valor utilizado, segundo a Agência Brasil. Em troca, o programa oferece descontos de 30% a 90% sobre dívidas em atraso, com prazo de pagamento de até 48 meses. A conta precisa fechar antes da assinatura.

Que cuidados tomar antes de assinar qualquer contrato?

Três atitudes simples evitam dor de cabeça. Confira antes de autorizar a operação pelo aplicativo:

- Comparar o desconto oferecido com o valor que sairá do seu fundo

- Confirmar que o banco é uma instituição participante oficial do programa

- Salvar o comprovante da renegociação e acompanhar a baixa nos órgãos de proteção ao crédito

Qual dessas mudanças você consegue colocar em prática esta semana?

A janela de oportunidade é real e tem prazo curto. Conferir o saldo no aplicativo, organizar as dívidas em atraso e simular o desconto antes de decidir são passos que poucos minutos resolvem. Vale abrir o app hoje e dar uma olhada na sua situação.