Quem usa cartão ou celular para pagar já percebeu que o pagamento por aproximação virou padrão no comércio brasileiro. A mesma tecnologia que agiliza filas também abriu espaço para golpes com maquininhas e uso indevido de cartões perdidos, o que levou bancos, reguladores e empresas de tecnologia a redesenharem regras e limites para equilibrar praticidade e segurança no uso do NFC.

Por que os pagamentos por aproximação ficaram mais restritos

Com o avanço do NFC no Brasil, aumentaram os relatos de compras em sequência logo após roubos ou furtos de carteiras. Para conter esse tipo de fraude, o mercado passou a impor limites por operação e limites diários acumulados para compras sem senha, exigindo autenticação forte quando o valor passa de determinado patamar.

Além do valor de cada compra, sistemas de monitoramento analisam o ritmo de uso do cartão e o perfil do cliente. Várias transações pequenas em poucos minutos podem acionar travas automáticas que suspendem temporariamente a função de aproximação, exigindo uma validação extra antes de novas tentativas.

Quais ajustes de segurança podem ser feitos no app do banco

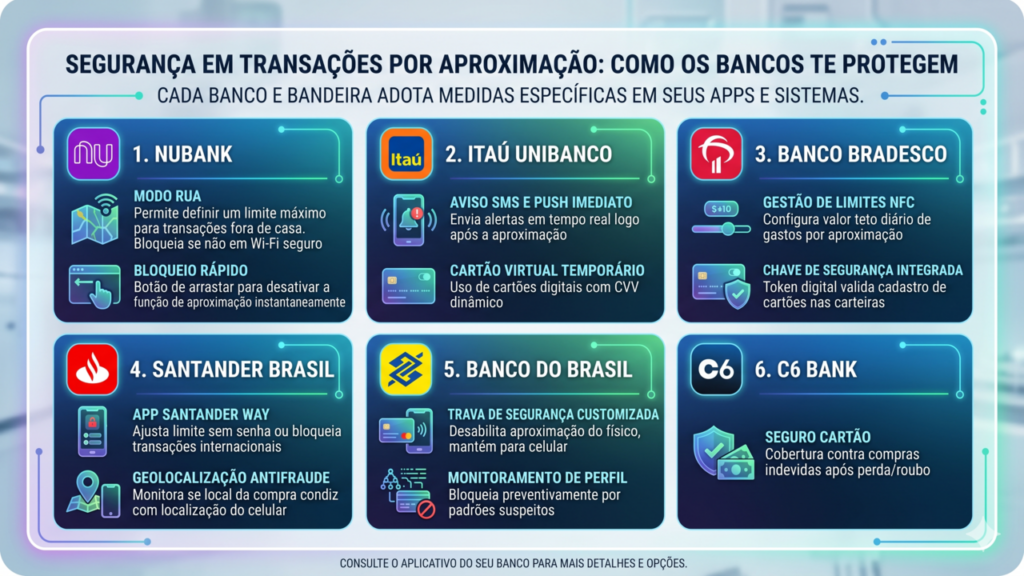

Boa parte da proteção hoje está nas mãos do titular, dentro do aplicativo do banco ou fintech. Uma das configurações mais importantes é o limite diário para compras por aproximação sem senha, que muitos usuários reduzem para valores modestos, adequados a gastos rápidos do dia a dia.

LeiaTambém

Além desse limite, é possível ativar recursos extras para controlar melhor o NFC e separar o uso do cartão físico do digital. Entre as principais opções de segurança disponíveis nos apps estão:

- Redução de limite: definir um valor máximo diário para NFC abaixo do padrão do banco.

- Bloqueio seletivo: manter o cartão ativo, mas desativar apenas a função de aproximação.

- Notificações em tempo real: receber alertas imediatos de cada compra aprovada.

- Separação físico x digital: permitir aproximação apenas no celular ou relógio, desativando o recurso no cartão plástico.

Quem é responsável pela proteção do pagamento por aproximação no Brasil

A segurança do NFC é compartilhada entre vários agentes do sistema financeiro. O Banco Central do Brasil define a estrutura básica de pagamentos e requisitos mínimos de proteção, enquanto associações do setor ajudam a padronizar limites e processos para operações sem contato.

Bancos emissores e fintechs transformam essas diretrizes em produtos concretos, como cartões, carteiras digitais e sistemas antifraude, e os órgãos de defesa do consumidor aplicam o Código de Defesa do Consumidor em disputas sobre transações contestadas.

Como os bancos, bandeiras e carteiras digitais reforçam a segurança

Os emissores de cartão vêm investindo em segmentação de ambiente, cartões virtuais para uso exclusivo em carteiras digitais e algoritmos que analisam o comportamento de compra do titular. Isso permite bloquear rapidamente cartões diante de gastos fora do padrão, como compras em cidades distantes ou em categorias incomuns.

As bandeiras usam tokenização para transformar dados reais do cartão em códigos criptografados, enquanto carteiras digitais como Apple Pay, Google Wallet e Samsung Wallet exigem autenticação por biometria antes de liberar o NFC. Em muitos casos, apenas um identificador virtual é enviado à maquininha, reduzindo a chance de clonagem.

O que fazer em caso de perda, roubo ou suspeita de fraude por aproximação

Ao perceber o sumiço do cartão ou compras desconhecidas, o titular deve agir rápido para limitar prejuízos. A sequência ideal envolve bloquear o cartão ou a função de aproximação no app, registrar contestação junto ao banco e formalizar um boletim de ocorrência com todos os detalhes do caso.

Combinar essas medidas com limites bem configurados, uso preferencial de carteiras digitais e atenção às notificações de compra aumenta muito a proteção no dia a dia. Não espere ser vítima para ajustar suas configurações: revise agora os limites do seu cartão, ative alertas em tempo real e garanta hoje mesmo uma camada extra de segurança nos seus pagamentos por aproximação.