O custo de manter um veículo no Brasil atingiu um novo patamar em 2026. Fatores como o aumento da sinistralidade no seguro, a valorização da tabela FIPE e as taxas de juros elevadas criam um cenário desafiador para o orçamento das famílias.

Por que o seguro automóvel ficou mais caro recentemente?

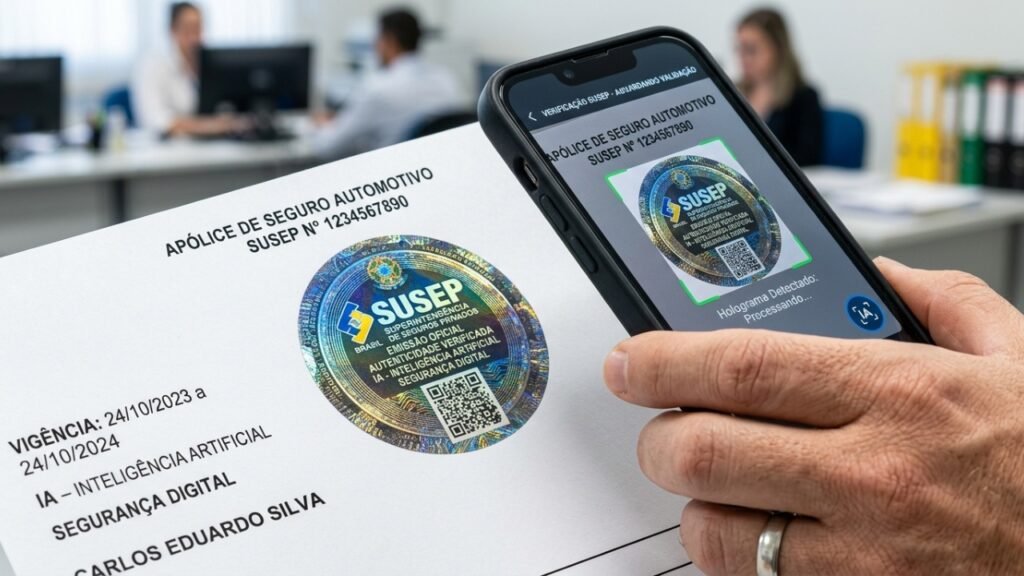

O principal vilão do aumento nos prêmios é a chamada fraude industrializada. Segundo dados da CNseg, os sinistros suspeitos somaram bilhões de reais, forçando as operadoras a repassarem esses custos para os consumidores honestos como forma de equilibrar as contas.

A Susep intensificou o uso de inteligência artificial para combater golpes que envolvem desde simulação de roubos até documentos falsificados. Esse monitoramento rigoroso é essencial para tentar conter os reajustes de seguro previstos para os próximos meses em toda a cidade, protegendo a sustentabilidade do setor.

Como os juros altos impactam o financiamento de veículos?

As taxas de juros para a compra de carros acompanharam a subida da Selic, tornando o crédito muito mais seletivo e caro. Dados da B3 indicam uma queda significativa no volume de financiamentos, já que as parcelas mensais pesam mais no fluxo de caixa dos compradores.

LeiaTambém

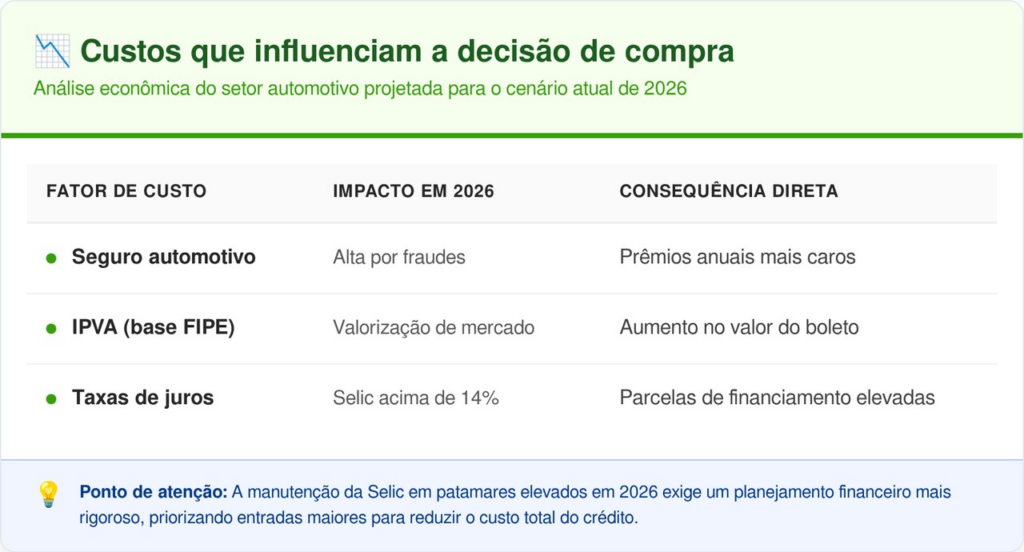

Confira os principais impactos financeiros no setor:

- Queda nas vendas: Recuo de 7,2% nos financiamentos em comparação ao ano anterior.

- Custo adicional: Acréscimo de até 0,5 ponto percentual ao mês nos novos contratos.

- Seletividade: Apenas 30% das vendas de usados têm sido financiadas devido ao risco de inadimplência.

O que mudou no cálculo do IPVA para 2026?

Embora as alíquotas estaduais tenham permanecido estáveis na maioria das regiões, o valor venal dos carros subiu. Esse fenômeno ocorre porque a tabela FIPE registrou valorização em modelos específicos, como picapes e SUVs, elevando o valor final do imposto a ser pago.

No Distrito Federal, por exemplo, o reajuste médio foi de 1,72%. É importante verificar as isenções disponíveis para pessoas com deficiência ou veículos com mais tempo de fabricação, conforme as regras da Secretaria da Fazenda de cada estado, para tentar reduzir esse encargo anual obrigatório.

Por que a revenda de usados está mais difícil?

A combinação de manutenção cara e crédito restrito diminuiu o poder de barganha de quem deseja vender seu seminovo. Com os bancos mais criteriosos, encontrar um comprador que consiga aprovação de financiamento tornou-se um processo mais lento e complexo em 2026.

Abaixo, comparamos os custos que influenciam a decisão de compra:

Como o motorista pode reduzir os gastos com o carro?

Para conter a escalada de preços, a recomendação é realizar cotações em múltiplas seguradoras antes de renovar sua apólice. A variação de valores para o mesmo seguro pode ultrapassar 40%, dependendo do perfil do condutor e da área de circulação do veículo.

Manter a manutenção preventiva em dia também é uma estratégia de economia, pois evita reparos emergenciais caros e negativas de indenização por parte das empresas. Segundo informações do Vrum, um carro bem cuidado mantém melhor o seu valor de mercado, facilitando uma futura negociação mesmo em tempos de crédito escasso e economia instável.