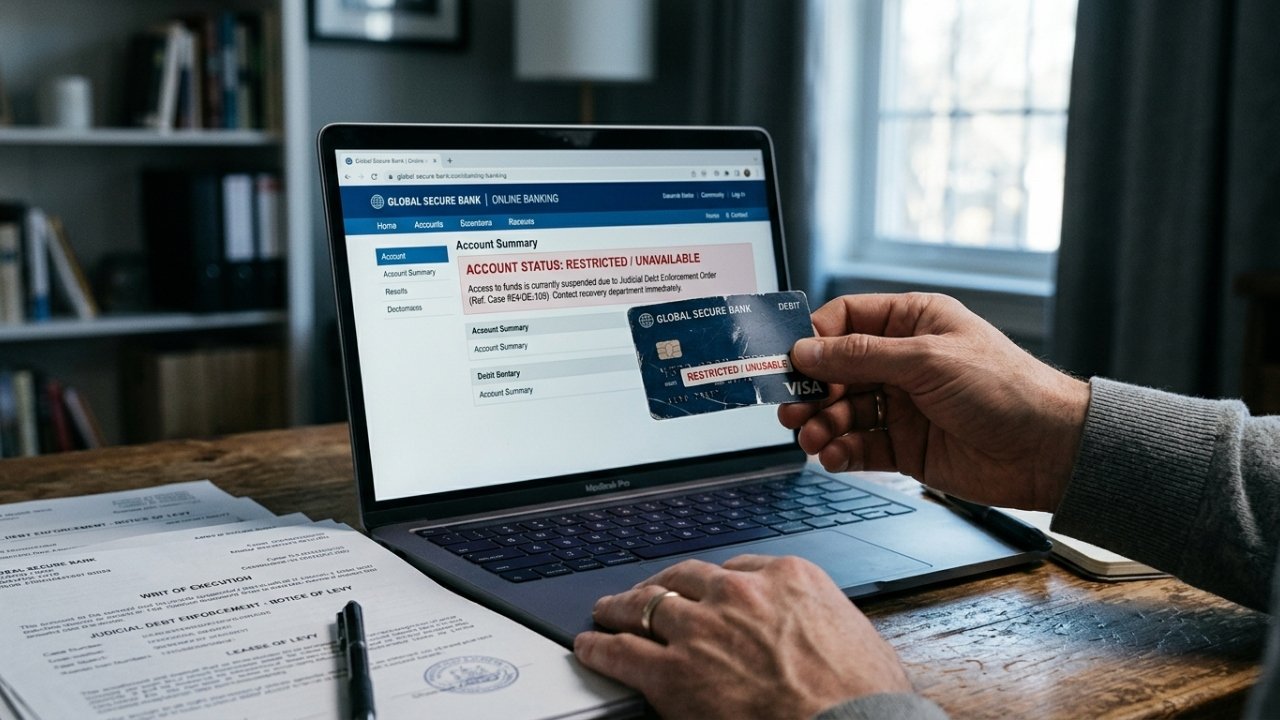

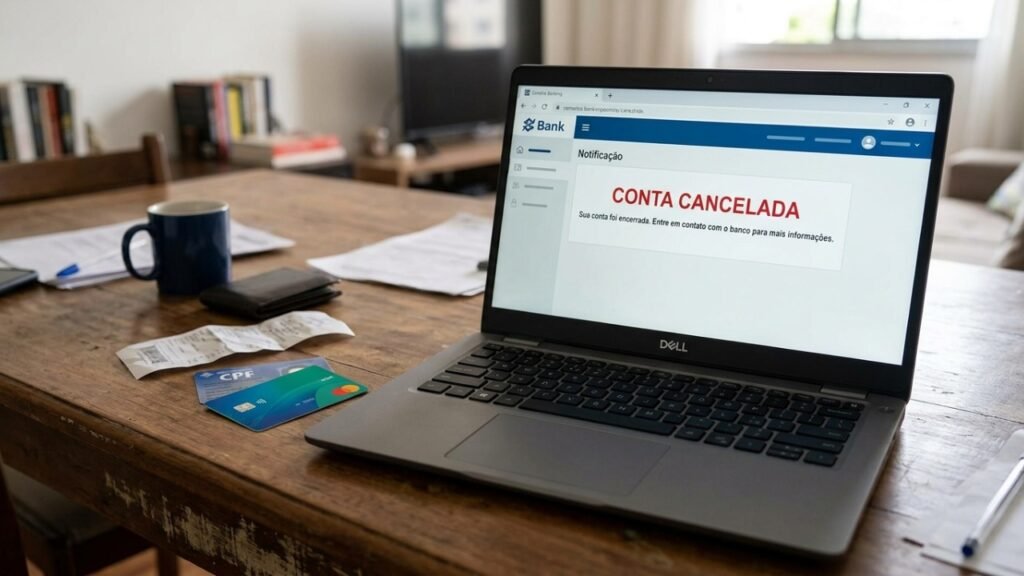

Quem tem dívida ativa pode sofrer bloqueio direto nas contas e perder o acesso ao cartão de crédito. A medida atinge Justiça pode cancelar cartões de crédito e contas bancárias de quem tem este tipo de dívida, congelando valores e afetando serviços bancários por ordem judicial.

O que é a Dívida Ativa e como se chega à execução?

Conforme o artigo 2º da Lei nº 6.830/1980, constitui Dívida Ativa da Fazenda Pública qualquer valor cuja cobrança seja atribuída por lei aos entes públicos, abrangendo atualização monetária, juros, multa de mora e encargos previstos em lei ou contrato. A inscrição em dívida ativa, realizada pelo órgão competente, suspende a prescrição por 180 dias ou até a distribuição da execução fiscal, o que ocorrer primeiro.

Uma vez inscrito o débito e emitida a Certidão de Dívida Ativa (CDA), o executado é citado para, no prazo de cinco dias, pagar ou garantir a execução. Não havendo pagamento nem garantia, a penhora pode recair sobre qualquer bem do devedor, respeitada a ordem legal: dinheiro em primeiro lugar, seguido de títulos, imóveis, veículos e outros bens, conforme o artigo 11 da LEF.

Como o Sisbajud afeta as contas bancárias?

O Sisbajud (Sistema de Busca de Ativos do Poder Judiciário) é a ferramenta desenvolvida pelo Conselho Nacional de Justiça em parceria com o Banco Central que viabiliza eletronicamente a penhora de dinheiro prevista no artigo 11, inciso I, da Lei nº 6.830/1980. O juiz ordena o bloqueio eletronicamente: o sistema consulta todas as instituições financeiras vinculadas ao CPF ou CNPJ do devedor e bloqueia automaticamente o saldo disponível.

LeiaTambém

É importante destacar que o Sisbajud encaminha ordens judiciais às instituições financeiras e recebe os retornos, mas não tem acesso direto a valores ou contas. Pelo sistema, é possível bloquear tanto valores em conta corrente quanto ativos mobiliários, como títulos de renda fixa e ações.

Quais valores são protegidos contra bloqueios judiciais?

A Lei nº 6.830/1980 e o Código de Processo Civil brasileiro garantem proteção a valores impenhoráveis, incluindo reserva de até 40 salários mínimos, como já reconheceu o Superior Tribunal de Justiça. O desbloqueio depende de pedido do devedor com comprovação da origem.

Veja os principais casos:

Por que as dívidas fiscais afetam cartões de crédito?

O bloqueio judicial dos saldos impede o cliente de quitar faturas mensais, gerando inadimplência perante as instituições financeiras. Ao detectar o alto risco, os bancos protegem seu capital cortando limites e cancelando cartões para evitar prejuízos maiores. Essa deterioração do histórico de crédito também reduz o score e fecha portas em todo o sistema bancário comercial.

Como negociar dívidas ativas e dicas para evitar não ter conta/cartão bloqueados?

A melhor forma de evitar que a Justiça alcance as contas é realizar a negociação antes que o processo de execução se inicie. As principais plataformas de regularização, por esfera da dívida, são:

- Portal Regularize para débitos federais administrados pela Procuradoria-Geral da Fazenda Nacional.

- Sites das Secretarias da Fazenda estaduais para pendências de IPVA e ICMS.

- Prefeituras locais para débitos de IPTU e taxas municipais.

- Serasa Limpa Nome para acordos centralizados com credores privados.

Qual é o prazo para o desbloqueio após o pagamento?

Após o cumprimento das obrigações, o advogado deve solicitar o desbloqueio ao juiz, que emite a ordem de liberação pelo Sisbajud. Conforme o Banco Central, as instituições financeiras respondem às ordens de desbloqueio em até 2 dias úteis após o envio.

É vital acompanhar o andamento pelo portal do tribunal para garantir que o Sisbajud receba o comando de baixa e evitar a manutenção indevida do bloqueio.