As mudanças nas regras do cartão de crédito no Brasil a partir de 2026 marcam uma tentativa mais firme de frear o avanço das dívidas e tornar o acesso ao crédito mais responsável, com limites claros para juros, proibição de aumento automático de limite, portabilidade gratuita de dívidas e faturas mais transparentes, tudo para reduzir o risco de superendividamento e dar mais controle ao consumidor.

O que muda no limite de dívidas do cartão de crédito em 2026

A nova regra para cartão de crédito em 2026 estabelece um teto para a evolução da dívida no crédito rotativo e no parcelamento de fatura. O valor total a ser cobrado, somando principal, juros e encargos, não pode ultrapassar 100% do valor original devido, independentemente do tempo e das taxas contratadas.

Na prática, essa limitação tenta impedir que pequenas dívidas se transformem em valores impagáveis após alguns meses de atraso. O crédito rotativo, historicamente associado a juros elevados, passa a ter um “freio” no aumento do saldo devedor, e o mesmo vale para o parcelamento da fatura.

Como funciona o teto de juros e como ele aparece na fatura

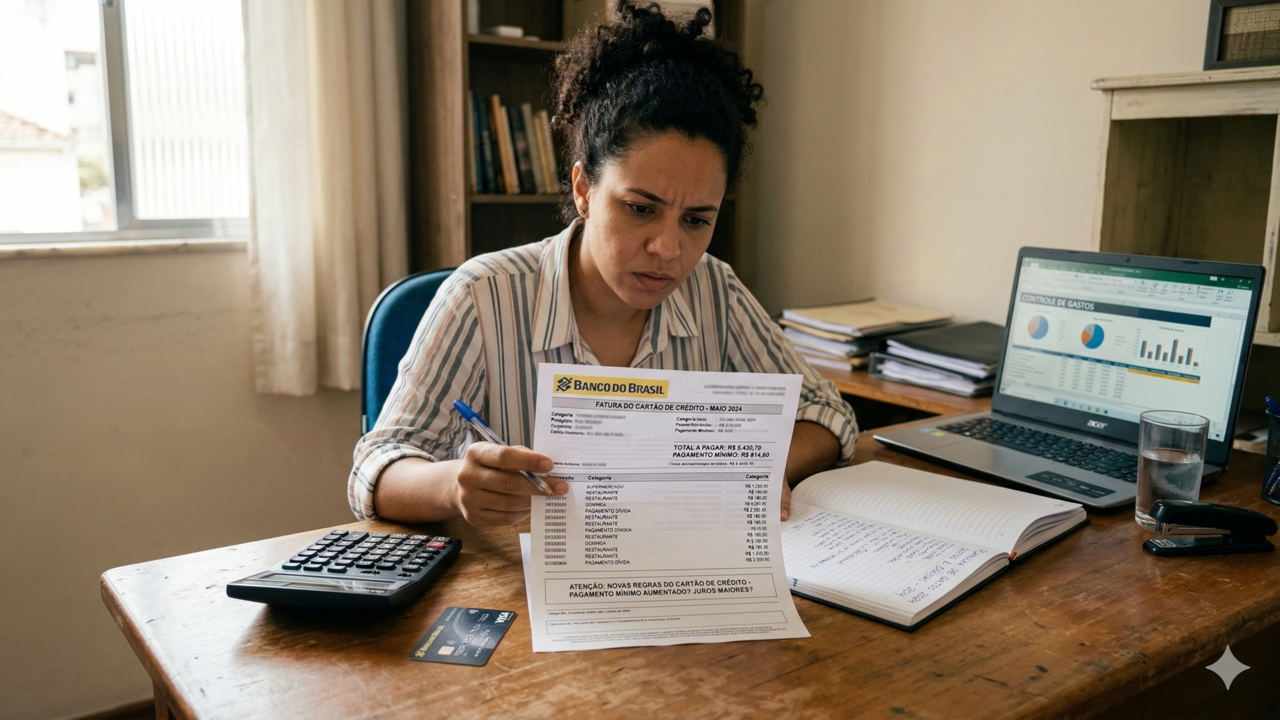

Para entender se a nova regra do cartão de crédito está sendo respeitada, é preciso observar com atenção os campos da fatura relacionados a encargos financeiros. O valor principal que entrou no rotativo ou no parcelamento funciona como base para o cálculo do limite máximo que a dívida poderá alcançar ao longo do tempo.

LeiaTambém

Em seguida, é necessário somar os encargos discriminados na fatura, como juros remuneratórios, juros de mora, IOF e multas. A soma acumulada desses itens não pode ultrapassar o valor do principal, e o Custo Efetivo Total (CET) deve refletir essa limitação, mostrando o impacto real das taxas.

- Valor original da dívida: saldo que entrou no rotativo ou foi parcelado.

- Encargos financeiros: juros de mora, juros remuneratórios, IOF e multas.

- Teto de 100%: a soma de todos os encargos não pode exceder o valor original.

- CET: evidencia o custo total da operação após as novas regras.

Como será o aumento de limite do cartão em 2026

A partir de 2026, as instituições financeiras ficam proibidas de elevar o limite de maneira automática, sem manifestação expressa do titular. Qualquer mudança no limite precisa partir de um pedido do cliente ou da aceitação clara de uma oferta feita pelo banco em canais oficiais, como aplicativo ou internet banking.

Ao analisar um pedido de aumento de limite, os bancos consideram histórico interno, dados do Open Finance, comportamento de pagamento das faturas e capacidade de renda frente ao limite solicitado. Em alguns casos, investimentos podem ser usados como garantia para um limite maior e juros menores.

Como funciona a portabilidade de dívidas do cartão e a nova fiscalização

A nova regra para cartão de crédito também traz a possibilidade de portabilidade gratuita da dívida. O titular pode transferir o saldo devedor de um cartão para outra instituição que ofereça juros menores, sem custo adicional, o que aumenta a concorrência e pode tornar a renegociação mais vantajosa.

Paralelamente, a Receita Federal intensifica o cruzamento de informações sobre movimentações com cartão de crédito e Pix acima de determinados valores mensais, em torno de R$ 5.000. A ideia é verificar se a movimentação financeira é compatível com a renda declarada, fortalecendo o controle fiscal e a transparência.

Como usar o cartão de crédito em 2026 sem cair em armadilhas

Com esse novo conjunto de regras, a relação com o cartão de crédito passa a depender ainda mais de informação, planejamento e disciplina. Limite de juros, portabilidade de dívidas e análise mais rígida para aumento de limite só funcionam a seu favor se você acompanhar as faturas e evitar gastar além da renda real.

Não espere as dívidas explodirem: revise hoje o seu uso do cartão, simule cenários com as novas regras e, se já estiver endividado, busque imediatamente renegociação ou portabilidade para juros menores. Cada mês de atraso pesa, então aja agora para aproveitar essa mudança de lei como um ponto de virada na sua vida financeira.