A maior parte das famílias perde dinheiro não por gastar demais, mas por repetir um erro silencioso e comum com o cartão de crédito, acreditando que estão controlando o orçamento quando, na verdade, estão se endividando sem perceber.

Por que pagar apenas parte da fatura cria um problema maior do que parece?

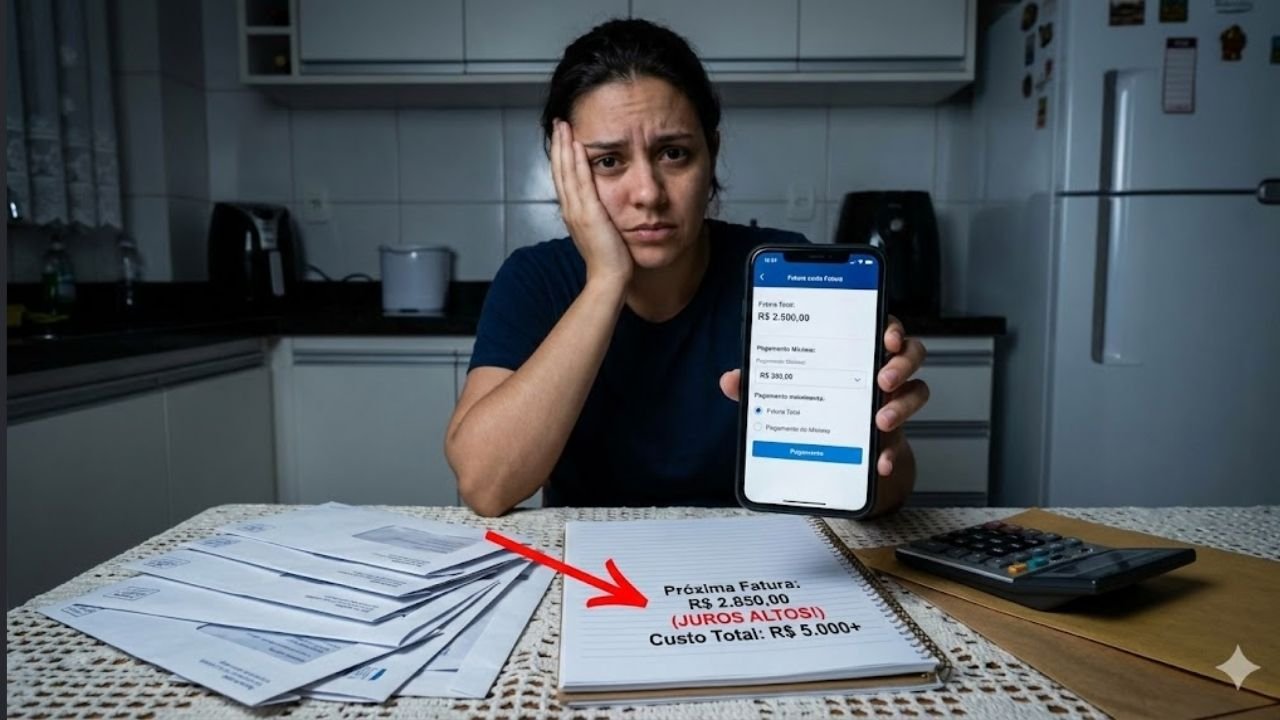

O hábito de quitar só o valor mínimo do cartão transforma o restante da fatura em um financiamento quase automático, que aplica juros diários e faz pequenas compras se tornarem dívidas que crescem rápido demais. Muitas pessoas nem percebem esse impacto imediato.

Essa prática ativa o temido juros rotativo, uma das taxas mais altas do mercado, corroendo a renda antes mesmo do salário cair na conta. O resultado é uma fatura que nunca reduz e um limite sempre no máximo, indicando que o ciclo já está instalado.

Leia mais: Como reduzir os juros altos de empréstimos sem alterar nada no contrato

LeiaTambém

Quais sinais mostram que a família já caiu na armadilha do crédito?

O endividamento com cartão costuma dar sinais claros, mas muitas famílias só percebem quando a situação já saiu do controle e os juros acumulados consomem parte fixa da renda. Esse padrão se repete em milhares de lares e apresenta alertas que você vê logo abaixo.

- Fatura que mantém praticamente o mesmo valor mês após mês, revelando que o pagamento cobre juros, não o saldo real.

- Limite sempre no final porque cada compra nova é somada ao que ficou do mês anterior, criando um ciclo de crédito travado.

- Aparição de tarifas como “encargos rotativos” ou “financiamento”, indicando que a família já está pagando juros sobre juros.

Como esse erro começa sem que a família perceba?

O problema costuma surgir de forma discreta, com pequenas compras não planejadas, parcelamentos sucessivos e atrasos de poucos dias que já ativam encargos automáticos. A falsa sensação de que o cartão “ajuda a segurar as contas” alimenta ainda mais esse ciclo.

Muitas famílias acreditam que pagar o mínimo evita problemas, mas ignoram que o restante da fatura vira um financiamento caro. Quando percebem, já existe um acúmulo de dívidas que crescem mesmo quando o pagamento é feito regularmente.

O que fazer agora para sair desse ciclo sem piorar as contas?

A saída do rotativo exige decisões práticas e rápidas, que reduzem o impacto dos juros e permitem reorganizar o orçamento sem aumentar a dívida. Pequenas mudanças feitas agora aceleram o alívio financeiro, e entre as alternativas mais eficazes estão as citadas abaixo.

- Renegociar o saldo do rotativo para um parcelamento fixo, pagando juros menores e definindo uma data de fim para a dívida.

- Ajustar o limite do cartão para algo proporcional ao orçamento, evitando que ele ultrapasse 30% da renda mensal.

- Acompanhar cada gasto pelo aplicativo do banco, usando alertas automáticos para evitar compras por impulso e manter o controle diário.

O cartão de crédito não é o vilão: o uso errado é que cria dívidas. Pagar apenas o mínimo é como abrir um vazamento invisível na renda da família — começa pequeno, mas pode ser devastador. Ajustar esse único hábito já é suficiente para recuperar o controle financeiro.