Dívidas antigas voltaram com força ao debate em 2025 e seguem em alta em 2026, principalmente por causa das novas regras de proteção ao crédito e das orientações de órgãos como Serasa, SPC, Procon e Defensoria Pública. Ainda assim, muita gente não sabe o que muda quando um débito faz cinco anos, se o nome “limpa sozinho”, se a dívida some de vez e como isso afeta o acesso a crédito, o que pode gerar decisões ruins e mais problemas no futuro.

O que realmente acontece com dívidas acima de 5 anos na Serasa em 2026

Em 2026, continua valendo a regra de que anotações negativas não podem ficar para sempre nos bancos de dados de inadimplência. Após cinco anos contados do vencimento da dívida, o registro de inadimplência deve ser retirado automaticamente de cadastros como Serasa, SPC e similares, sem necessidade de pedido do consumidor.

Isso não significa que a dívida seja perdoada ou deixe de existir: o valor continua nos registros internos da credora, que pode manter a cobrança extrajudicial, desde que respeite o Código de Defesa do Consumidor. Em geral, depois de alguns anos, a cobrança fica mais focada em propostas de negociação, com descontos ou parcelamentos para facilitar a quitação.

Como funciona a prescrição e o direito de cobrança do credor

É essencial diferenciar o prazo para o nome ficar negativado do prazo de prescrição para cobrança judicial. Dependendo do tipo de contrato, a chance de a empresa acionar a Justiça pode acabar antes ou depois da retirada do registro dos birôs de crédito, o que muda as estratégias de defesa e de negociação do consumidor.

LeiaTambém

Mesmo quando a dívida está prescrita para cobrança judicial, o credor ainda pode oferecer acordos amigáveis, desde que sem ameaças ou promessa de nova negativação fora do prazo legal. Se houver constrangimento, ligações excessivas ou pressão abusiva, o consumidor pode denunciar ao Procon ou à Defensoria Pública e até buscar indenização por danos morais.

Como dívidas antigas impactam o Serasa Score e o acesso a crédito

Quando a anotação de inadimplência ligada a dívidas acima de 5 anos na Serasa é excluída, essa informação deixa de pesar diretamente no Serasa Score. A pontuação tende a reagir aos poucos, principalmente se não existirem novos atrasos recentes, enquanto o comportamento atual de pagamento ganha mais importância na avaliação.

Mesmo sem negativação ativa, muitas instituições analisam o histórico interno de relacionamento, considerando atrasos graves, renegociações quebradas e acordos não cumpridos. Para reconstruir a reputação de crédito, é útil adotar práticas financeiras consistentes, como as estratégias abaixo.

- Manter contas em dia e evitar atrasos recorrentes.

- Usar o cartão de crédito de forma moderada, sem estourar o limite.

- Evitar o uso constante do cheque especial e dos créditos rotativos.

- Atualizar cadastros e acompanhar o Score em plataformas oficiais.

Por que dívidas antigas ainda aparecem no Serasa Limpa Nome

Muita gente se assusta ao ver dívidas acima de 5 anos ainda visíveis no Serasa Limpa Nome, mesmo depois de o CPF deixar de constar como negativado. Nessa plataforma, o que aparece não é um novo registro de restrição, mas um indicativo de “conta em atraso” com oferta de acordo direto do credor, funcionando como canal de negociação.

Essa exposição é entendida como comunicação entre credor e devedor, não como nova negativação. Ainda assim, a cobrança deve seguir o Código de Defesa do Consumidor, sem exposição indevida ou contatos abusivos, inclusive quando a dívida já está prescrita para fins judiciais.

- Não representa um novo cadastro de inadimplência.

- Centraliza propostas de desconto e formas de pagamento.

- Facilita registrar formalmente a quitação de dívidas antigas.

- Ajuda a comparar opções antes de fechar qualquer acordo.

Como se manter longe de novas dívidas e agir agora para proteger seu nome

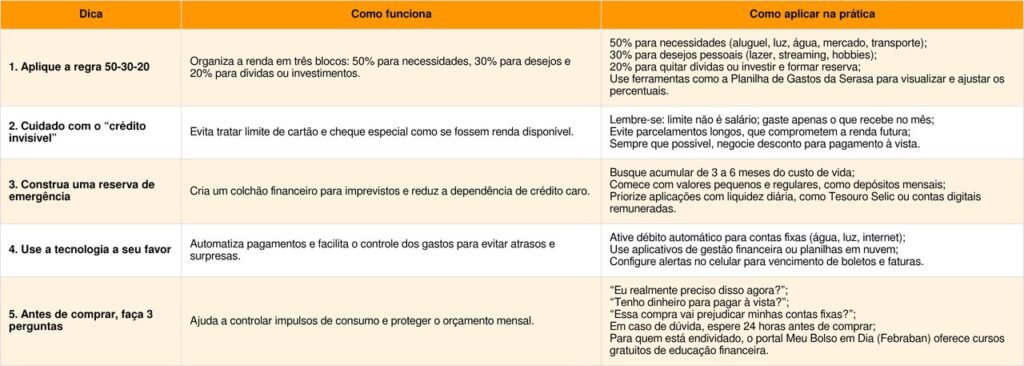

Entender o que acontece com dívidas antigas é só metade do caminho: a outra parte é mudar hábitos para não repetir o ciclo. Organizar o orçamento, separar gastos essenciais, cortar excessos e montar uma reserva de emergência são passos práticos que reduzem a dependência de crédito caro e renegociações constantes.

Se você tem dívidas antigas ou desconfia de negativação indevida, não espere: consulte seu CPF nas plataformas de crédito ainda hoje, avalie propostas de negociação com calma e, em caso de dúvida, procure imediatamente Procon, Defensoria Pública ou um órgão de orientação financeira. Quanto antes você agir, maior a chance de recuperar seu nome, pagar menos juros e retomar o controle da sua vida financeira em 2026.