A ampliação das regras da chamada Lei do Superendividamento para idosos trouxe um novo fôlego para quem tem mais de 60 anos e já não consegue equilibrar as contas do mês. Com foco na proteção do consumidor vulnerável, a legislação busca frear abusos de bancos e financeiras, organizar a renegociação de dívidas e garantir que a aposentadoria não seja totalmente consumida por parcelas e juros.

O que é a Lei do Superendividamento para idosos e qual seu principal objetivo

A Lei do Superendividamento (Lei nº 14.181/2021 e normas posteriores) protege consumidores que não conseguem pagar suas dívidas sem comprometer a própria sobrevivência. Os idosos são um dos grupos mais atingidos, pois muitos dependem apenas da aposentadoria e recorrem a empréstimos consignados, cartões e financiamentos para complementar a renda.

O objetivo central é permitir que o consumidor idoso superendividado reorganize todos os débitos de forma coletiva, transparente e supervisionada pelo Judiciário ou órgãos de defesa do consumidor. Em vez de negociar isoladamente, o idoso apresenta um plano único que prioriza despesas básicas como alimentação, saúde, moradia e medicamentos.

Como funciona a renegociação de dívidas de idosos na prática

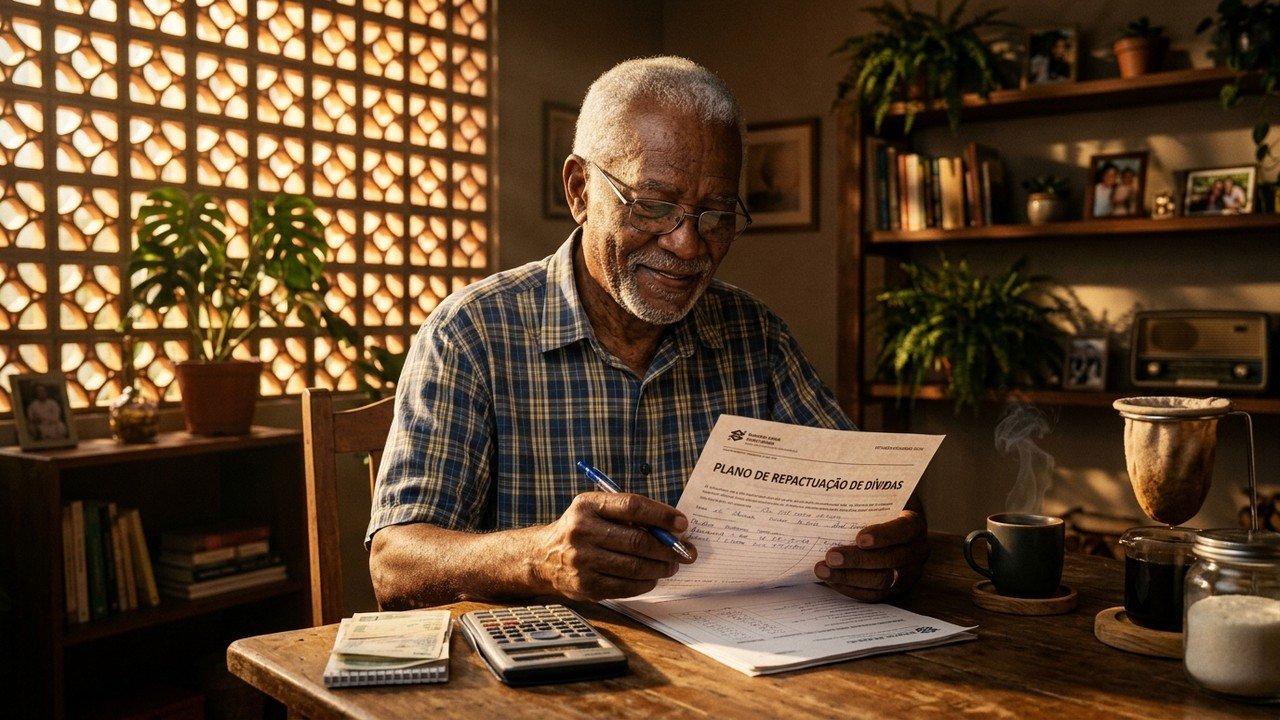

Quando as parcelas passam a ultrapassar a capacidade de pagamento, a renegociação de dívidas prevista na lei pode ser acionada. O procedimento pode ocorrer na Justiça ou com apoio de Procons, defensorias públicas e centros de conciliação, que ajudam a construir um acordo viável entre devedor e credores.

LeiaTambém

Para organizar esse processo de forma estruturada e justa, são seguidas algumas etapas essenciais:

- Levantamento de todas as dívidas, como empréstimos, cartões e financiamentos;

- Organização de comprovantes de renda e gastos essenciais, como aluguel, luz e remédios;

- Elaboração de um plano que respeite o mínimo existencial, preservando o básico para viver;

- Convocação de todos os credores para uma audiência coletiva de negociação;

- Apresentação de proposta com novos prazos, redução de juros ou readequação das parcelas.

Quais direitos a Lei do Superendividamento garante aos idosos

A Lei do Superendividamento para idosos criou um conjunto de garantias que visam evitar abusos e preservar a renda de quem já está em fase mais avançada da vida. Ela protege tanto na hora de contratar crédito quanto na fase de cobrança, reduzindo a pressão sobre o consumidor aposentado.

Entre os direitos mais relevantes estão a preservação do mínimo existencial, a possibilidade de renegociação coletiva de débitos e a proibição de práticas abusivas, como ofertas enganosas, omissão de informações e contratos confusos. Também é possível pedir a revisão de cláusulas desproporcionais, juros excessivos e cobranças indevidas, garantindo informação clara e adequada ao idoso.

Quais cuidados o idoso deve ter antes de contratar crédito

Mesmo com a proteção legal, a prevenção continua sendo essencial para evitar novo ciclo de endividamento. Antes de assumir um compromisso financeiro, o idoso precisa avaliar com cuidado o impacto da parcela no orçamento e entender todos os custos envolvidos, inclusive juros e tarifas.

Algumas práticas simples ajudam a reduzir o risco de superendividamento e fortalecem o controle da vida financeira:

- Analisar se a parcela cabe no orçamento sem afetar gastos fixos e remédios;

- Verificar o custo efetivo total do empréstimo, incluindo taxas e seguros;

- Evitar contratar vários empréstimos ao mesmo tempo, sobretudo cartão consignado;

- Ler o contrato com atenção e pedir explicações sempre que houver dúvida;

- Buscar orientação em órgãos de defesa do consumidor ou defensorias públicas.

Como a Lei do Superendividamento pode mudar a vida financeira dos idosos

Com a Lei do Superendividamento para idosos, aposentados e pensionistas ganham uma chance real de recuperar a estabilidade financeira, sem abrir mão da própria dignidade. A renegociação coletiva, o respeito ao mínimo existencial e o combate a práticas abusivas permitem recomeçar, organizar o orçamento e voltar a ter controle sobre a própria renda.

Se você ou um familiar idoso está afogado em dívidas, não espere a situação se tornar insustentável: procure imediatamente o Procon, a Defensoria Pública ou um advogado de confiança e peça orientação sobre como acionar a Lei do Superendividamento. Agir agora pode ser a diferença entre continuar preso aos juros e retomar, com urgência e firmeza, o direito de viver com tranquilidade e respeito.