A discussão sobre a isenção de imposto de renda para aposentados com doenças graves voltou ao centro do debate em 2026 com o avanço do Projeto de Lei 4425/23 no Congresso Nacional, em um cenário de alta no custo de vida e aumento dos gastos contínuos com medicamentos, internações e tratamentos especializados.

Como o PL 4425/23 muda a isenção do imposto de renda para aposentados

O PL 4425/23 surge como uma tentativa de desburocratizar o reconhecimento de direitos para aposentados que convivem com doenças graves. O ponto central da proposta é a eliminação de etapas consideradas redundantes, como a exigência de perícias médicas periódicas para condições que comprovadamente não possuem perspectiva de cura. Atualmente, essa revalidação constante é vista como um obstáculo que gera insegurança jurídica e atrasos desnecessários.

De acordo com o projeto, uma vez que a moléstia grave e irreversível seja atestada por um laudo oficial, o benefício tributário ganha estabilidade. O objetivo é deslocar o esforço do Estado da fiscalização repetitiva da doença para a garantia da manutenção do direito, evitando que descontos indevidos voltem a incidir sobre os proventos de quem já comprovou sua condição de saúde.

Quais doenças garantem isenção de imposto de renda para aposentados com moléstia grave

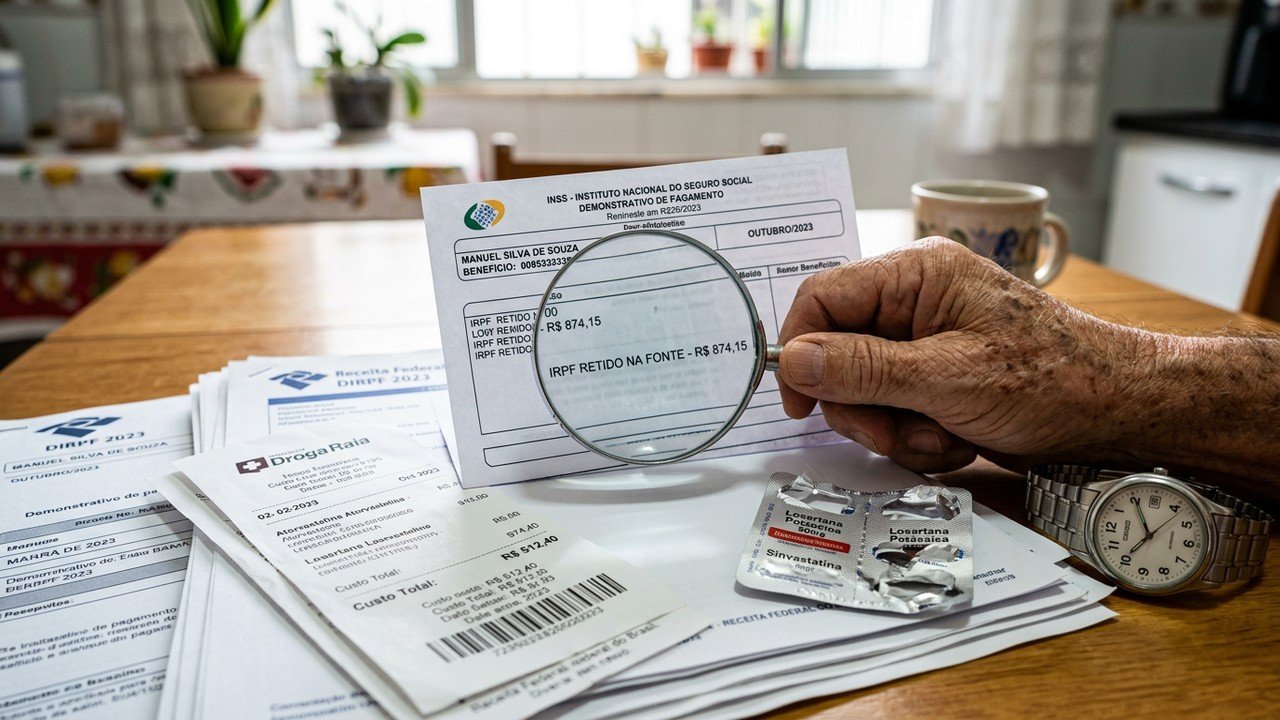

A legislação de referência continua sendo a Lei 7.713/88, especialmente o artigo 6º, inciso XIV, que traz uma lista taxativa de doenças que autorizam a isenção de imposto de renda sobre proventos de aposentadoria. Entre elas, estão enfermidades associadas a tratamentos de longo prazo e alto custo, como neoplasia maligna, cardiopatia grave, Doença de Parkinson e esclerose múltipla.

LeiaTambém

Essa relação serve de parâmetro para a Receita Federal e o Judiciário, mas a interpretação sobre gravidade e enquadramento ainda gera dúvidas. Para facilitar o entendimento, vale observar alguns exemplos práticos de doenças frequentemente reconhecidas para fins de isenção:

- Neoplasia maligna: geralmente envolve cirurgias, quimioterapia, radioterapia e exames recorrentes.

- Cardiopatia grave: pode exigir uso contínuo de medicamentos, procedimentos invasivos e acompanhamento intensivo.

- Doença de Parkinson: costuma demandar tratamento prolongado, fisioterapia e acompanhamento neurológico.

- Esclerose múltipla: envolve medicamentos de alto custo e monitoramento periódico.

Qual é o impacto dos gastos com saúde na renda do aposentado isento de IR

Defensores da mudança ressaltam que a isenção não é um “privilégio extra”, mas um mecanismo de compensação diante dos custos inevitáveis com saúde. Em muitos lares, a aposentadoria é a principal ou única fonte de renda, enquanto despesas médicas, cuidadores, transporte especializado e adaptações na residência consomem parte relevante do orçamento.

A lógica da política fiscal é preservar o chamado mínimo existencial, garantindo alimentação, moradia, medicamentos e itens básicos de sobrevivência. Quando a tributação recai sobre a aposentadoria de alguém com moléstia grave irreversível, esse mínimo é comprimido, o que pode comprometer a continuidade do tratamento e a própria qualidade de vida.

Como funciona o laudo médico oficial para isenção de imposto de renda

Para ter direito à isenção do imposto de renda por doença grave, é indispensável um laudo médico oficial. Em regra, esse documento deve ser emitido por serviço médico de ente público — União, Estado ou Município — e precisa atestar a existência, a gravidade e, sempre que possível, a data provável de início da enfermidade.

O laudo pericial protege o contribuinte, pois serve de base para que o órgão pagador suspenda os descontos de IR, e também resguarda o erário ao estabelecer critérios técnicos contra fraudes. O PL 4425/23 mantém essa exigência, mas propõe que, em doenças irreversíveis, o laudo não precise ser renovado constantemente, reduzindo deslocamentos e filas para quem já enfrenta limitações de mobilidade.

Em que etapa está o PL 4425/23 e o que o aposentado deve fazer agora

O PL 4425/23 ainda percorre o caminho legislativo: após passar por comissões da Câmara em 2025, aguarda votação em plenário e posterior análise no Senado. Enquanto não for aprovado e sancionado, continuam valendo a Lei 7.713/88 e as normas atuais da Receita Federal, exigindo atenção redobrada de quem busca a isenção por doença grave.

Este é o momento de agir: organize laudos e exames, acompanhe portais oficiais e, se possível, busque apoio de profissionais ou entidades de aposentados para não perder prazos nem direitos. Se você ou um familiar se enquadra em moléstia grave, não espere a lei mudar para correr atrás da isenção; cada mês de atraso pode significar menos recursos para o tratamento e para a dignidade no dia a dia.