A Lei do Superendividamento garante que idosos com 60 anos ou mais renegociem dívidas sem comprometer toda a renda mensal. A norma preserva o chamado mínimo existencial e impede que bancos imponham acordos que inviabilizem despesas básicas.

O que é a Lei do Superendividamento?

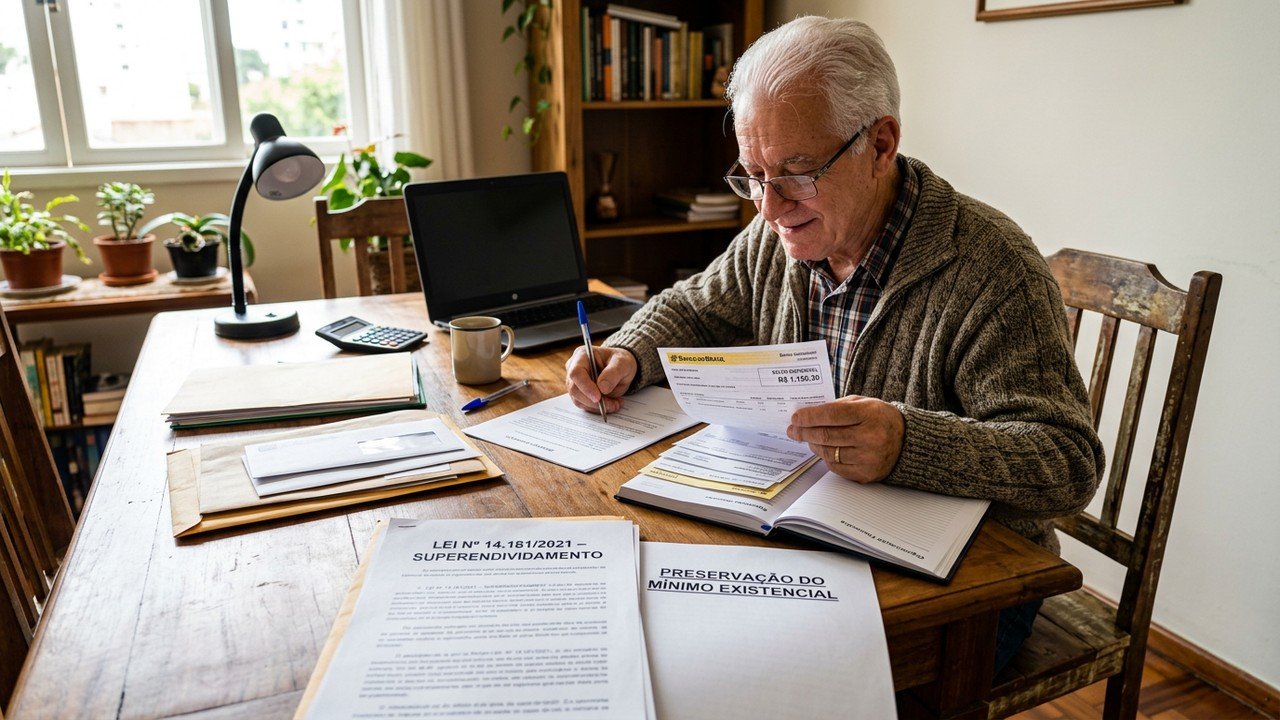

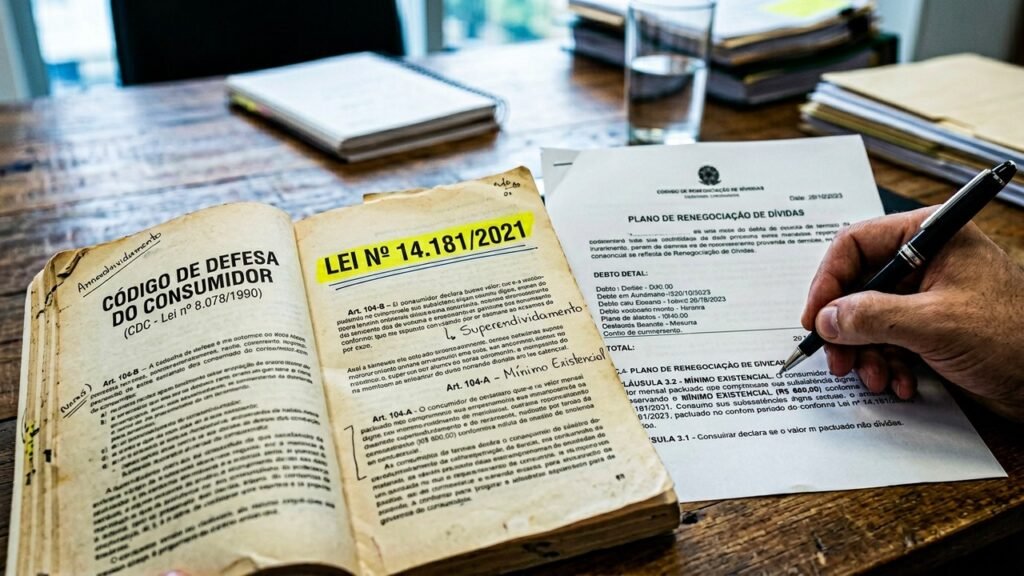

A Lei nº 14.181/2021 alterou o Código de Defesa do Consumidor e criou regras específicas para proteger pessoas em situação de superendividamento. O foco está em consumidores vulneráveis, como aposentados e pensionistas.

A legislação permite renegociação coletiva das dívidas, assegurando a preservação do mínimo existencial, valor necessário para moradia, alimentação, saúde e transporte. A dívida não é apagada, mas reorganizada de forma viável.

Quais direitos o idoso passou a ter na renegociação?

Com a nova regra, instituições financeiras precisam respeitar limites na cobrança e na oferta de crédito. O idoso pode exigir condições que garantam subsistência, conforme prevê a lei. Entre os principais direitos estão os seguintes.

LeiaTambém

- Preservação da renda mínima para despesas essenciais, impedindo descontos integrais do benefício.

- Renegociação coletiva de várias dívidas ao mesmo tempo, com plano único de pagamento.

- Maior transparência nas informações sobre juros, prazos e encargos antes da contratação.

Por que o superendividamento entre idosos cresceu?

O aumento da população idosa, apontado pelo IBGE, veio acompanhado de maior acesso a crédito, especialmente consignado e cartão de crédito. Muitos contratos acumulados comprometeram grande parte da renda mensal.

Órgãos de defesa do consumidor registram alta no número de aposentados com parcelas que consomem quase todo o benefício. A nova lei busca restabelecer o equilíbrio financeiro sem excluir o idoso do sistema bancário.

Como funciona o processo de renegociação na prática?

O pedido pode ser feito diretamente aos credores ou por meio da Justiça, com apresentação de plano de pagamento que respeite a dignidade do consumidor. A legislação estabelece etapas claras para essa reorganização, como você vê a seguir.

- Solicitação formal de renegociação com detalhamento das dívidas existentes.

- Audiência coletiva com credores, caso seja necessário recorrer ao Judiciário.

- Definição de novo plano de pagamento com prazos alongados e parcelas compatíveis com a renda.

Ao garantir que a renda não seja totalmente comprometida, a lei consolida um marco de proteção social alinhado ao princípio da dignidade da pessoa humana previsto na Constituição Federal.