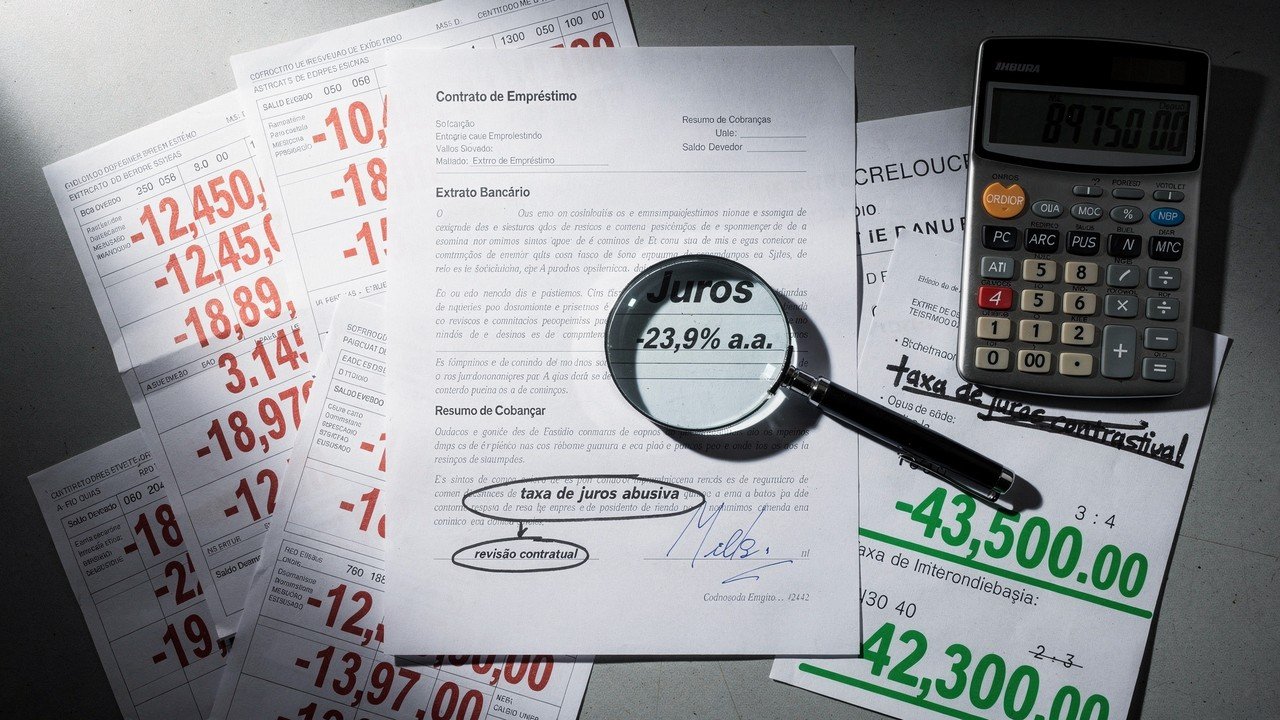

O Demonstrativo de Evolução da Dívida, conhecido como DED, é um direito garantido pelo Código de Defesa do Consumidor há mais de 30 anos. O documento funciona como um raio X da dívida e pode revelar cobranças abusivas capazes de reduzir ou até eliminar o saldo devedor.

O que é o Demonstrativo de Evolução da Dívida?

O DED detalha toda a trajetória do contrato desde o primeiro dia, mostrando como a dívida cresceu ao longo do tempo. Ele permite identificar linha por linha cada valor acrescido ao saldo original.

No documento devem constar o valor inicialmente emprestado, as taxas de juros aplicadas mês a mês, tarifas embutidas, seguros incluídos e todos os pagamentos já realizados, além do saldo atualizado real.

Por que o DED pode reduzir ou até zerar a dívida?

Segundo especialistas, em cerca de 70% dos casos analisados surgem irregularidades como juros sobre juros, taxas desproporcionais ou seguros nunca contratados. Esses problemas aumentam artificialmente o valor cobrado.

LeiaTambém

- Anatocismo, quando há cobrança de juros sobre juros sem previsão legal clara.

- Seguros embutidos incluídos sem autorização expressa do consumidor.

- Tarifas e encargos abusivos que não foram informados de forma transparente.

Quais leis protegem o consumidor endividado?

O Código de Defesa do Consumidor garante acesso à informação clara e detalhada sobre contratos financeiros. Caso o banco não comprove as cobranças, pode ser obrigado a refazer os cálculos.

A Lei do Superendividamento, em vigor há três anos, obriga instituições financeiras a renegociar dívidas sem comprometer o mínimo existencial, hoje fixado em R$ 600 para garantir a subsistência básica do devedor.

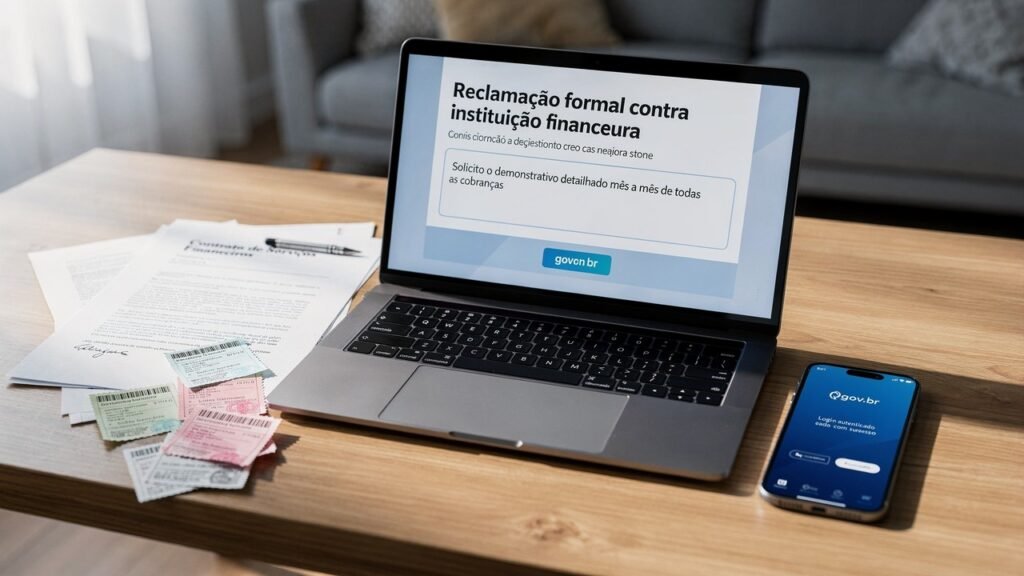

Como pedir o DED gratuitamente pelo portal oficial?

O pedido pode ser feito de forma gratuita pelo portal consumidor.gov.br, utilizando login Gov.br. O banco tem prazo de até 10 dias para apresentar o demonstrativo completo, conforme orientação prática a seguir.

- Acesse o portal e registre reclamação contra a instituição financeira responsável pelo contrato.

- Inclua no texto a solicitação formal do Demonstrativo de Evolução da Dívida com detalhamento mês a mês.

- Anexe comprovantes como contrato ou boletos que identifiquem o número da dívida.

Há relatos de consumidores que obtiveram redução expressiva após análise do DED, como um trabalhador que viu a dívida cair de R$ 45 mil para R$ 18 mil e uma aposentada que recuperou R$ 4.200 por seguro indevido.

O DED realmente já gerou devolução de valores?

Casos práticos mostram que o documento pode ser decisivo. Em um exemplo, a identificação de juros ilegais reduziu R$ 27 mil do saldo total após revisão contratual.

Em outro caso, a cobrança de seguro de R$ 89 mensais por quatro anos foi considerada indevida. O banco devolveu aproximadamente R$ 4.200 e cancelou o saldo restante, demonstrando o impacto da revisão.