O Microempreendedor Individual (MEI) oferece tributação reduzida e acesso à Previdência, mas exige cumprimento rigoroso de regras. Descuidos simples podem gerar multas, perda de benefícios e até a exclusão do regime, afetando diretamente o CNPJ do empreendedor.

Quais são as regras básicas para continuar como MEI?

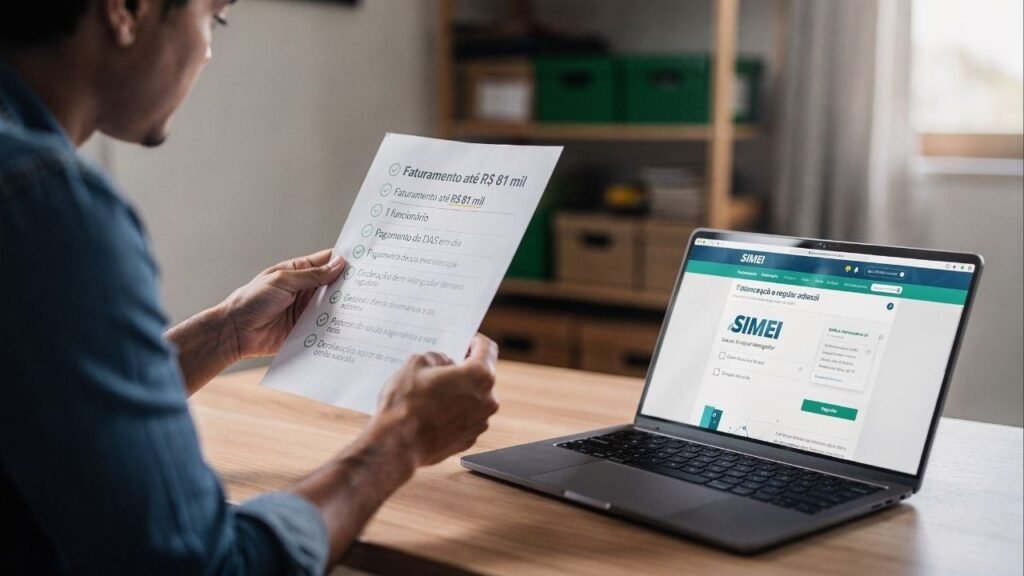

Para permanecer no SIMEI, o empreendedor deve respeitar critérios claros. O faturamento anual não pode ultrapassar R$ 81 mil, não é permitido ser sócio de outra empresa e só pode exercer atividades autorizadas na categoria.

Além disso, é possível contratar apenas um funcionário, com salário mínimo ou piso da categoria. O pagamento mensal do DAS e a entrega da declaração anual obrigatória são compromissos indispensáveis para manter o enquadramento.

Quais erros levam à exclusão do regime?

Alguns descumprimentos são responsáveis pela maior parte dos desenquadramentos do MEI. Excesso de faturamento, débitos e irregularidades cadastrais estão entre os motivos que mais chamam atenção da Receita Federal. Entre os principais erros estão os listados abaixo.

LeiaTambém

- Ultrapassar R$ 81 mil: até 20% gera exclusão no ano seguinte; acima disso pode ser retroativa.

- Atividade não permitida: incluir CNAE fora da lista autorizada pode causar desenquadramento imediato.

- Participar de outra empresa: ser sócio ou administrador impede a permanência como MEI.

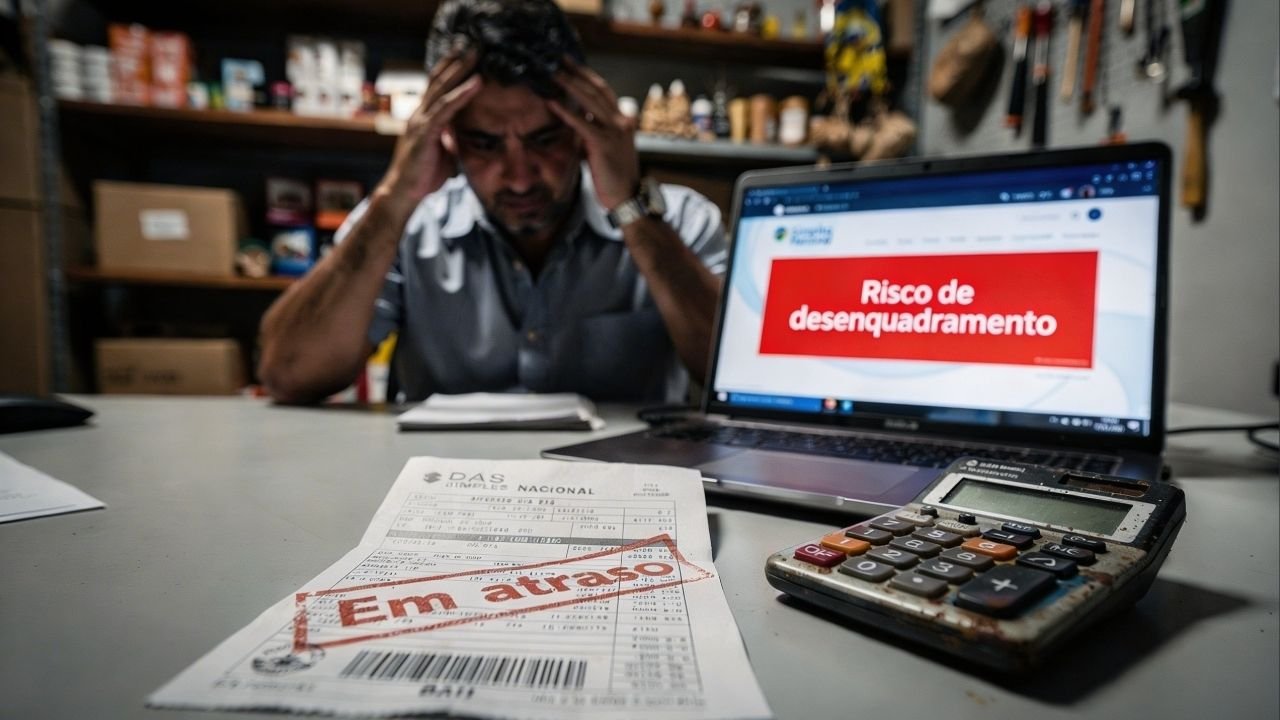

O que acontece quando o DAS não é pago?

A inadimplência do Documento de Arrecadação do Simples Nacional não gera apenas juros e multa. O atraso compromete direitos previdenciários e pode resultar na inscrição da dívida na Dívida Ativa da União.

Sem contribuição regular, o tempo não conta para aposentadoria e benefícios como auxílio-doença e salário-maternidade podem ser afetados. Em casos prolongados, o CPF pode sofrer restrições, dificultando acesso a crédito.

O que muda após o desenquadramento do MEI?

Quando a Receita identifica pendências e o empreendedor não regulariza dentro do prazo, ocorre a exclusão do SIMEI. O CNPJ passa a ser enquadrado como Microempresa no Simples Nacional, o que eleva custos e obrigações fiscais. Entre as principais consequências estão as seguintes.

- Cobrança de impostos sobre faturamento: a tributação deixa de ser fixa e passa a variar conforme receita.

- Obrigatoriedade de contador: aumenta a necessidade de acompanhamento contábil formal.

- Mais burocracia fiscal: surgem novas declarações e obrigações acessórias.

Manter organização financeira, acompanhar o limite de faturamento e regularizar débitos evita surpresas. O cumprimento das obrigações preserva os benefícios do modelo simplificado e garante segurança jurídica ao negócio.