A Revisão da Vida Toda mobilizou aposentados e pensionistas ao prometer benefícios maiores, mas decisões recentes do Supremo Tribunal Federal mudaram completamente o entendimento jurídico. O novo posicionamento encerra a tese e redefine quais cálculos previdenciários são permitidos.

O que era a revisão da vida toda e por que ganhou destaque?

A Revisão da Vida Toda permitia incluir no cálculo da aposentadoria todas as contribuições feitas ao longo da carreira, inclusive anteriores a julho de 1994. Esse método beneficiava quem teve salários mais altos antes da criação do Plano Real.

Até então, o INSS desconsiderava essas contribuições antigas por força da regra de transição. A tese ganhou força justamente por corrigir distorções que reduziam o valor final de benefícios concedidos a segurados com longos históricos contributivos.

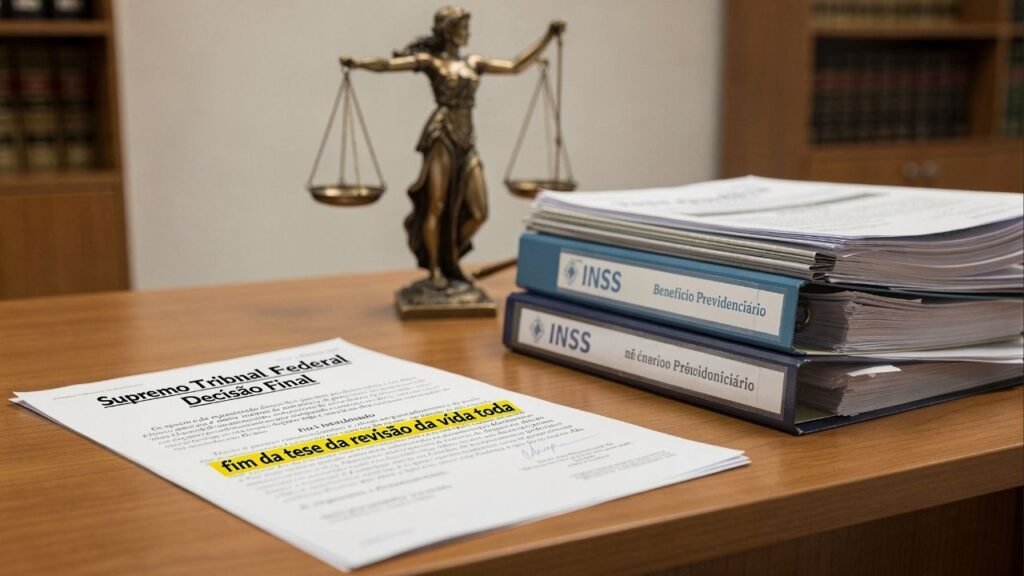

O que o STF decidiu definitivamente sobre o tema?

Após uma mudança de entendimento, o Supremo Tribunal Federal consolidou a interpretação de que a regra de transição prevista em lei deve ser aplicada de forma obrigatória. Esse novo julgamento substituiu o posicionamento anterior favorável aos segurados.

LeiaTambém

- Regra de transição obrigatória: a Lei 9.876/1999 deve ser aplicada a todos os filiados anteriores.

- Sem direito de escolha: o segurado não pode optar pelo cálculo mais vantajoso.

- Repercussão geral: todos os tribunais do país devem seguir esse entendimento.

Quem já entrou com ação ou recebeu valores será prejudicado?

Uma preocupação central envolveu os segurados que já haviam acionado a Justiça ou recebido diferenças no benefício. Para esses casos, o STF estabeleceu salvaguardas com base no princípio da boa-fé do aposentado.

Assim, valores pagos por decisões judiciais favoráveis até abril de 2024 ficam protegidos. Além disso, ações pendentes até essa data não geram cobrança de custas judiciais ou honorários advocatícios para os segurados.

A revisão da vida toda acabou de vez no Brasil?

Com a nova tese fixada, a revisão da vida toda deixa de existir como possibilidade jurídica baseada na escolha livre do cálculo mais vantajoso. Novos pedidos fundamentados exclusivamente nessa tese tendem a ser indeferidos.

- Tese encerrada: o entendimento antigo foi superado definitivamente.

- Novos processos inviáveis: ações baseadas apenas nessa revisão não prosperam.

- Direitos preservados: quem recebeu valores até abril de 2024 não deve devolver.

Quais revisões ainda podem ser analisadas pelos segurados?

Embora essa tese tenha sido encerrada, outras modalidades de revisão de benefícios continuam válidas. Erros de cálculo, vínculos empregatícios não computados ou períodos especiais ignorados seguem passíveis de correção.

Diante do novo cenário, a orientação é que aposentados e pensionistas busquem análise individualizada com especialistas, para verificar se existem outros direitos revisáveis além da tese da vida toda, agora definitivamente superada.