O debate sobre o crédito ao consumo voltou ao centro das atenções na Espanha com o avanço de novas regras para limitar o endividamento das famílias e reforçar a proteção dos clientes bancários, especialmente diante do aumento automático de limites e da oferta agressiva de crédito por canais digitais, que têm impulsionado o sobre-endividamento em anos recentes.

O que muda na concessão de crédito ao consumo

A nova lei de contratos de crédito ao consumo determina que nenhum financiamento poderá ser concedido sem solicitação prévia e sem o consentimento expresso do consumidor. Isso inclui ampliação de limite de cartão, abertura de linhas adicionais de crédito ou ativação de facilidades automáticas em pacotes e promoções bancárias.

Continuará sendo permitido que bancos e financeiras façam ofertas de crédito pré-aprovado e enviem propostas personalizadas, inclusive por aplicativos. Porém, a concessão só poderá ocorrer depois que a pessoa consumidora manifeste, de forma inequívoca, que deseja contratar aquele produto, com registro claro desse aceite nos sistemas da instituição.

Como funciona o crédito ao consumo no Brasil em 2026

A concessão de crédito sem pedido expresso é prática considerada abusiva pela legislação brasileira e gera consequências jurídicas imediatas. Isso se dá à luz do Código de Defesa do Consumidor, da Lei do Superendividamento (Lei nº 14.181/2021) e da regulação do Banco Central e do Conselho Monetário Nacional vigente em 2026.

LeiaTambém

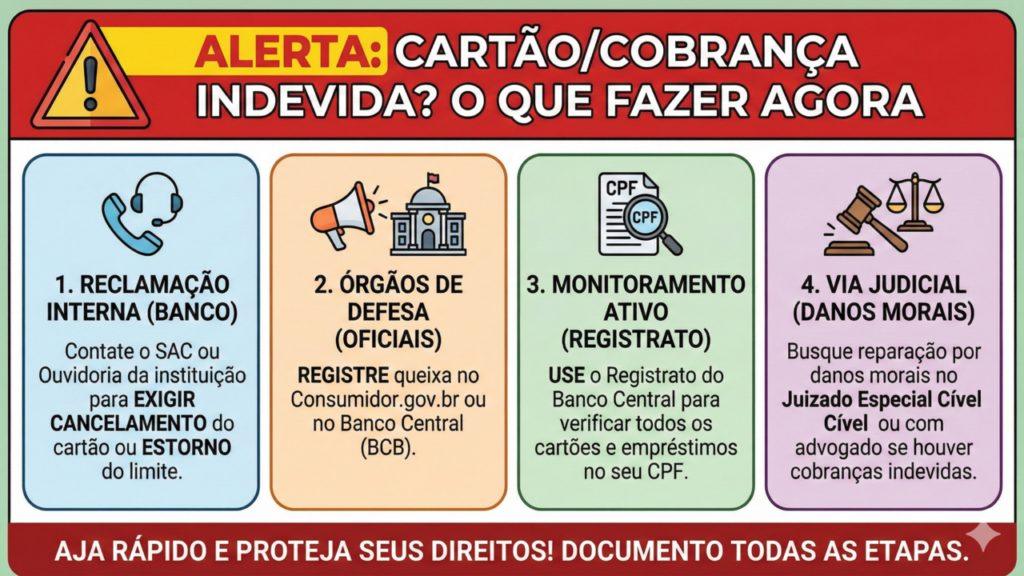

No caso de cartões, o envio ou habilitação sem solicitação é proibido (Art. 39, III do CDC) e reforçado por normas do Banco Central. A Súmula 532 do STJ classifica essa conduta como ato ilícito indenizável, com dano moral in re ipsa e possibilidade de multas administrativas e de inexigibilidade das operações realizadas com cartões não solicitados.

Como o aumento de limite e o crédito rotativo afetam o endividamento

O aumento unilateral de limite de crédito, sem aviso prévio e concordância do consumidor, é visto como prática abusiva por violar o dever de informação e a boa-fé objetiva. Em 2026, a regulação exige consentimento específico e registrável para qualquer aumento relevante, em canal seguro e auditável.

No caso dos cartões de crédito rotativo, que permitem o refinanciamento automático do saldo, muitos tribunais consideram abusivas as taxas cobradas. A nova legislação impõe tetos aos juros do rotativo e dos descobertos em conta e exige transparência reforçada sobre custo total, simulações de quitação e impacto de pagar apenas o mínimo.

Como a supervisão e a proteção do consumidor serão reforçadas

O reforço regulatório ocorre em um cenário de maior endividamento das famílias e expansão do crédito por canais digitais. Fintechs, plataformas de financiamento e empresas não bancárias passam a ser supervisionadas pelo Banco da Espanha, com as mesmas obrigações dos bancos tradicionais.

Para tornar essa proteção efetiva no dia a dia, diferentes frentes de atuação regulatória ganham prioridade e impactam diretamente a forma como o crédito é ofertado e contratado pelo consumidor:

- Avaliação mais rigorosa da capacidade de pagamento antes da concessão do crédito;

- Padronização de informações sobre taxas, comissões e encargos em linguagem clara;

- Regras específicas para publicidade de crédito, evitando mensagens que minimizem riscos;

- Canais centralizados de reclamação e supervisão, com maior responsabilização dos agentes.

Como usar o crédito de forma consciente e agir agora

Mesmo com leis mais rígidas, a gestão do crédito ao consumo depende de decisões pessoais bem informadas e de acompanhamento constante do orçamento. Ler contratos com atenção, simular o impacto das parcelas na renda e evitar o uso recorrente do crédito rotativo são atitudes essenciais para não perder o controle financeiro.

Se você já sente o orçamento apertado, está no rotativo com frequência ou recebe aumentos de limite sem entender o impacto, não espere a situação explodir: revise hoje seus contratos, questione cobranças duvidosas, renegocie condições abusivas e, se preciso, busque ajuda especializada. Agir agora pode ser a diferença entre recuperar sua tranquilidade financeira ou entrar em um ciclo de dívida difícil, caro e profundamente desgastante de reverter.