Em 2026, o Bradesco lançou o Pix com crédito, permitindo pagar via Pix usando limite do cartão. O recebedor recebe na hora, enquanto o pagador assume cobrança parcelada na fatura, com juros e IOF, exigindo atenção ao custo total.

Em janeiro de 2026, o Pix com crédito Bradesco estreia como alternativa para quem quer pagar via Pix sem saldo imediato. A função une recebimento instantâneo ao parcelamento no cartão, criando um novo equilíbrio entre desconto à vista e fôlego financeiro no dia a dia.

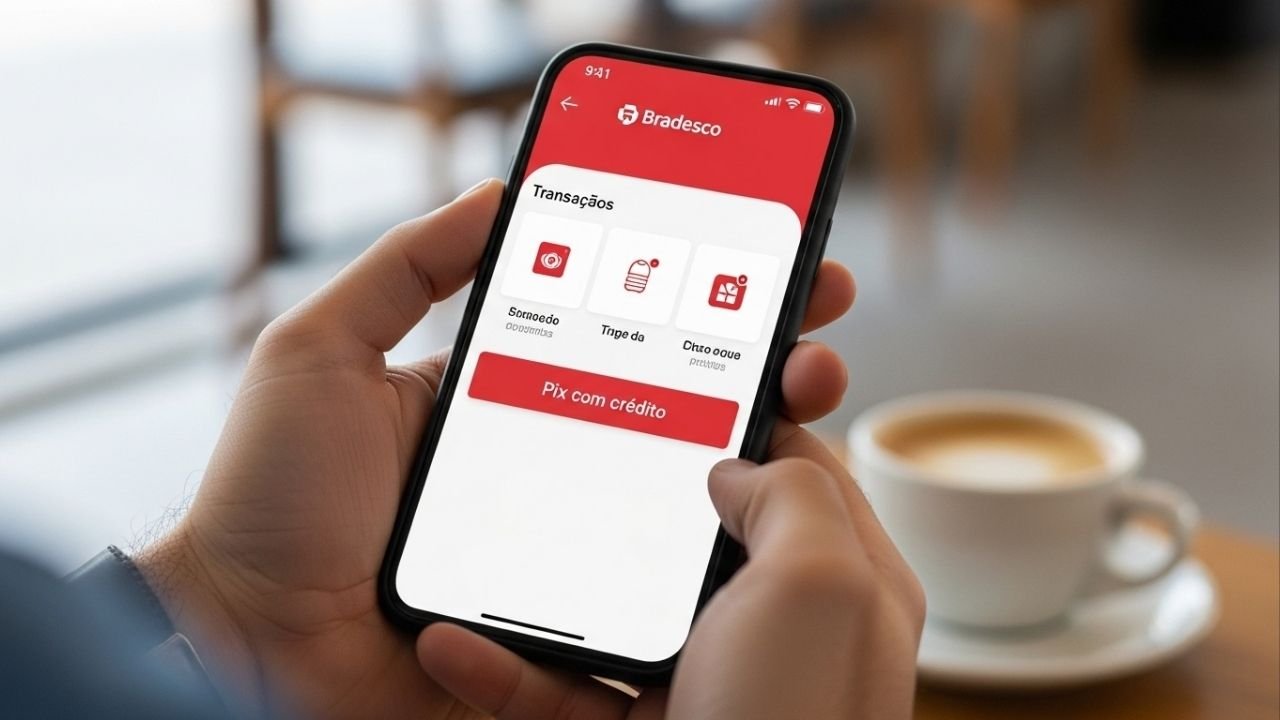

O que é o Pix com crédito do Bradesco em 2026?

O Pix no crédito permite usar o limite do cartão para transferências instantâneas. O recebedor recebe como Pix comum, enquanto o pagador assume a cobrança na fatura, podendo quitar à vista ou parcelar conforme o perfil liberado pelo banco.

Segundo o próprio Bradesco, a função é integrada ao app, com aprovação automática. Isso elimina maquininhas e dados do cartão, mantendo a lógica do Pix tradicional, mas adicionando a flexibilidade típica do crédito parcelado.

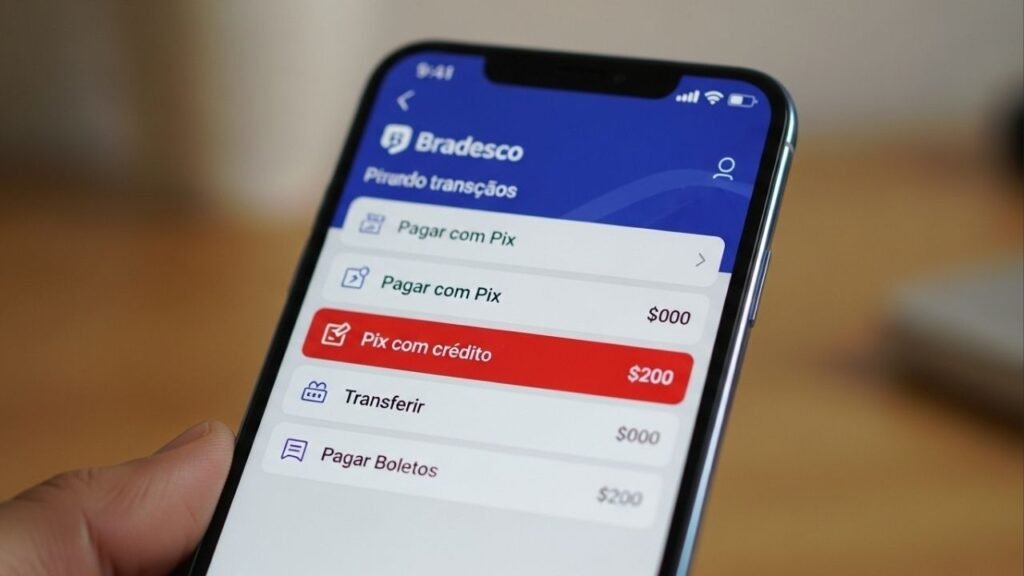

Como funciona na prática essa nova forma de pagar?

Ao iniciar um Pix no app, o cliente escolhe a origem do recurso. Além do saldo em conta, surge a opção de crédito, que transforma a transferência em uma operação financeira completa, como você vê nos pontos a seguir.

LeiaTambém

- Pagamento à vista no crédito: o valor cai na hora para o recebedor e entra integralmente na próxima fatura.

- Pagamento parcelado: o total é dividido em parcelas fixas mensais lançadas no cartão.

- Aprovação automática no app: a liberação depende do limite disponível e do perfil do cliente.

Quanto custa usar Pix no crédito em vez do saldo?

Diferente do Pix tradicional, a modalidade envolve juros mensais e IOF. O custo total depende do valor, da taxa aplicada e do número de parcelas, o que exige atenção ao impacto real no orçamento ao longo dos meses.

Na prática, o Custo Efetivo Total pode ser calculado somando principal, juros proporcionais ao prazo e o IOF obrigatório. Por isso, a comparação com descontos à vista é essencial antes de confirmar a operação.

Pix com saldo ou Pix com crédito qual a diferença?

Embora o recebimento seja instantâneo nos dois casos, a experiência muda para quem paga. Entender as diferenças ajuda a escolher a melhor opção em cada situação, especialmente quando o fluxo de caixa está apertado.

- Pix com saldo: usa dinheiro disponível em conta, sem juros e sem custos para pessoa física.

- Pix com crédito: utiliza limite do cartão, com cobrança de juros e IOF na fatura.

- Impacto financeiro: um preserva o orçamento mensal, o outro oferece prazo com custo.

Quando realmente vale a pena usar essa função?

O Pix parcelado no crédito faz sentido em situações pontuais. Se o desconto oferecido pelo lojista for maior que os juros cobrados, a conta pode fechar a favor do consumidor, especialmente em compras de valor mais elevado.

Também é útil em emergências ou para centralizar despesas na fatura. Ainda assim, a recomendação é moderação, pois o uso frequente pode acumular parcelas e transformar conveniência imediata em pressão financeira prolongada.