Em contratos bancários assinados na Espanha e no Brasil, especialmente por aposentados e pessoas com mais de 65 anos, há disposições pouco visíveis, como a cláusula de compensação, que podem afetar diretamente a segurança financeira e até esvaziar a conta onde cai a aposentadoria se o cliente tiver dívidas em atraso com o mesmo banco.

Como funciona a cláusula de compensação bancária

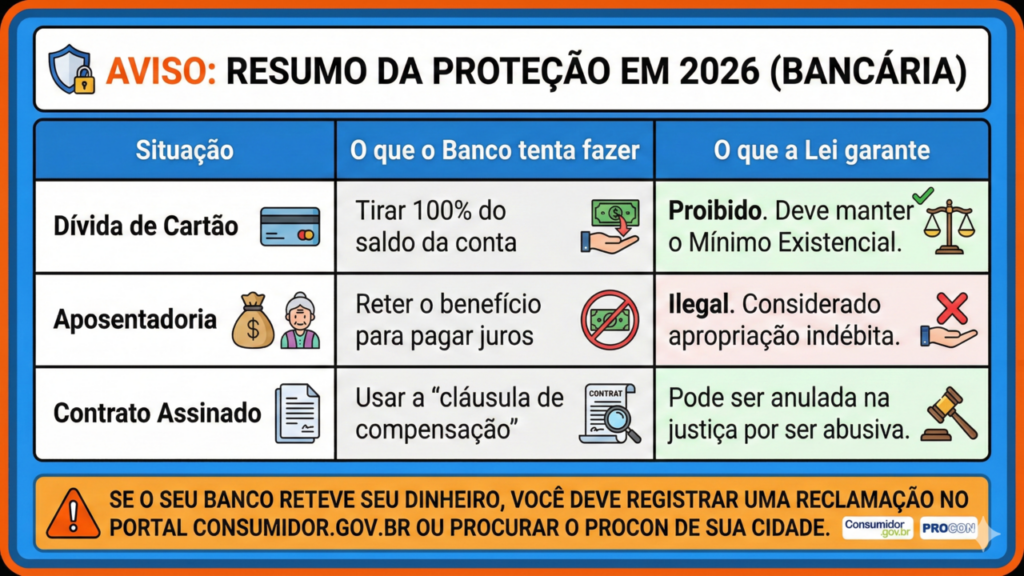

A cláusula de compensação permite que o banco use o saldo positivo de uma conta para cobrir dívidas em outra conta do mesmo titular, dentro da própria instituição. Isso vale, por exemplo, para cartão de crédito, cheque especial e empréstimos em atraso, desde que a autorização conste nos contratos assinados.

Na Espanha, o Banco da Espanha reconhece essa prática como um mecanismo comum de gestão de risco, e não algo excepcional. No Brasil, em 2026, o dispositivo também é frequente, aparecendo na “letra miúda” de conta corrente, conta salário e cartão de crédito, muitas vezes sem que o idoso tenha plena ciência do alcance dessa autorização.

Quais são os limites da cláusula de compensação para idosos no Brasil

No Brasil, embora a cláusula de compensação exista, a atuação dos bancos encontra limites legais importantes quando se trata de aposentados e maiores de 65 anos. A legislação de proteção ao consumidor e a Lei do Superendividamento exigem a preservação de um mínimo para a sobrevivência, impedindo que a instituição simplesmente “zerar” a renda do idoso.

LeiaTambém

Além do mínimo existencial de R$ 600,00, a aposentadoria e a pensão são consideradas verbas alimentares, o que torna abusiva a retenção integral para pagar dívidas bancárias comuns. Os tribunais ainda aplicam, por analogia, a regra de que descontos automáticos não devem ultrapassar, em regra, 35% da renda mensal, sob pena de comprometer alimentação, moradia e medicamentos.

Quais riscos a cláusula traz para aposentados e contas conjuntas

Para aposentados e maiores de 65 anos, o risco maior é ver a conta em que cai a pensão ser esvaziada automaticamente para cobrir dívidas internas. Se houver atraso em cartão, crédito pessoal ou cheque especial no mesmo banco, a compensação pode ser feita sem novo aviso, porque a autorização já está no contrato.

Em contas conjuntas, o cuidado deve ser redobrado, pois o saldo formado com recursos de ambos pode ser usado para pagar dívidas em nome de apenas um dos titulares, desde que isso esteja previsto claramente. Assim, situações comuns merecem atenção especial:

- Conta com saldo positivo e cartão ou empréstimo em atraso na mesma instituição;

- Conta conjunta com dinheiro de ambos e dívida em nome de apenas um cotitular;

- Pensão creditada em conta usada rotineiramente para compensar dívidas internas.

Como verificar contratos e reduzir o impacto da compensação

Muitos aposentados não lembram o que foi assinado anos atrás ou nunca leram todas as condições gerais. Por isso, é fundamental revisar os contratos com calma e, se possível, com ajuda de familiar ou profissional de confiança, para identificar se existe cláusula de compensação e em quais termos ela foi autorizada.

Ao constatar a cláusula, o idoso pode solicitar cópia atualizada dos contratos, revogar autorizações de débito automático e usar a portabilidade de salário ou benefício para outro banco em que não tenha dívidas. Em casos de superendividamento, é possível recorrer à Defensoria Pública ou ao Judiciário para repactuar dívidas e preservar o mínimo existencial.

Comparativo: proteção ao patrimônio do idoso (Brasil vs. Espanha em 2026)

Como proteger a aposentadoria e agir diante de descontos abusivos

Conhecer a cláusula de compensação e seus limites é essencial para que aposentados e maiores de 65 anos preservem a renda destinada a gastos básicos, como aluguel, alimentação e medicamentos. Organizar contas separando despesas do dia a dia de produtos de crédito, negociar atrasos antes que virem bola de neve e exigir explicações por escrito do banco são atitudes práticas que reduzem o risco.

Se a instituição estiver retendo quase toda a aposentadoria ou realizando descontos abusivos, não espere o problema piorar: guarde extratos, contratos e protocolos de atendimento e procure imediatamente a Defensoria Pública, o Procon ou um advogado de confiança para exigir a devolução de valores e a proteção do seu mínimo de sobrevivência.